BOQ Đánh giá năm 2025: Mọi Điều Bạn Cần Biết

Tóm tắt điều hành

Ngân hàng Queensland (BOQ) cho thấy một bức tranh hỗn hợp trong đánh giá boq cho năm 2025. Tổ chức tài chính này chủ yếu tập trung vào các dịch vụ ngân hàng truyền thống và đã thu hút sự chú ý trong lĩnh vực cho vay thế chấp, trong khi phải đối mặt với những chỉ trích về mối quan hệ kênh Sàn giao dịch và hiệu quả dịch vụ tổng thể. Ngân hàng hoạt động tốt trong các đơn xin vay mua nhà, nơi người dùng báo cáo trải nghiệm suôn sẻ, nhưng nó có những điểm yếu rõ ràng về tốc độ xử lý chuyển khoản và khả năng phản hồi của dịch vụ khách hàng.

Điểm mạnh chính của BOQ nằm ở dịch vụ cho vay thế chấp toàn diện, đặc biệt thông qua mạng lưới riêng và các đối tác môi giới. Tuy nhiên, những thay đổi gần đây nhằm giảm sự phụ thuộc vào kênh môi giới đã đặt ra câu hỏi về vị thế tương lai của tổ chức này trong thị trường cho vay cạnh tranh. Phản hồi người dùng cho thấy ý kiến trái chiều, với các ứng viên vay thế chấp khen ngợi quy trình vay mượn suôn sẻ trong khi những khách hàng khác bày tỏ sự thất vọng với hệ thống chuyển khoản lỗi thời và dịch vụ cung cấp chậm chạp.

Nhóm người dùng chính của BOQ bao gồm người mua nhà và nhà đầu tư bất động sản tìm kiếm giải pháp thế chấp, mặc dù các dịch vụ tài chính rộng hơn của ngân hàng thu hút một cơ sở khách hàng đa dạng hơn. Phân tích của chúng tôi cho thấy trong khi BOQ xuất sắc trong các kịch bản cho vay cụ thể, người dùng tiềm năng nên đánh giá cẩn thận kỳ vọng dịch vụ của họ, đặc biệt liên quan đến thời gian xử lý giao dịch và khả năng phản hồi của hỗ trợ khách hàng.

Thông Báo Quan Trọng

Đây đánh giá boq sử dụng thông tin công khai, phản hồi người dùng và thông tin liên lạc chính thức từ công ty. Phương pháp đánh giá của chúng tôi bao gồm chứng thực từ người dùng thực tế, báo cáo ngành và trải nghiệm dịch vụ được ghi nhận để cung cấp một đánh giá khách quan. Người đọc nên lưu ý rằng dịch vụ ngân hàng và chính sách có thể thay đổi tùy theo khu vực và hoàn cảnh cá nhân.

Đánh giá được trình bày ở đây phản ánh thông tin có sẵn tính đến năm 2025 và có thể không nắm bắt được những thay đổi hoạt động hoặc cập nhật dịch vụ mới nhất. Chúng tôi khuyến nghị khách hàng tiềm năng xác minh các điều khoản và điều kiện hiện tại trực tiếp với BOQ trước khi đưa ra cam kết tài chính.

Khung Đánh Giá

Tổng Quan về BOQ

Bank of Queensland (BOQ) hoạt động như một ngân hàng khu vực của Úc với trọng tâm đáng kể vào cho vay thế chấp và dịch vụ ngân hàng thương mại. Tổ chức này đã tự khẳng định mình là một nhân tố đáng chú ý trong lĩnh vực dịch vụ tài chính Úc, mặc dù các chi tiết thành lập cụ thể và bối cảnh lịch sử toàn diện vẫn còn hạn chế trong tài liệu có sẵn. Mô hình kinh doanh của BOQ tập trung nặng nề vào việc tạo ra thế chấp thông qua cả kênh trực tiếp và quan hệ đối tác môi giới, với BOQ Broker Portal đóng vai trò là cơ sở hạ tầng công nghệ chính hỗ trợ mối quan hệ với nhà môi giới thế chấp.

Cách tiếp cận chiến lược của ngân hàng nhấn mạnh vào việc phát triển kênh riêng trong khi vẫn duy trì quan hệ đối tác môi giới, mặc dù các quyết định hoạt động gần đây cho thấy sự chuyển hướng nhằm giảm sự phụ thuộc vào kênh bên thứ ba. Sự thay đổi chiến lược này đã tạo ra thảo luận đáng kể trong cộng đồng môi giới thế chấp, với các nhà quan sát ngành ghi nhận trọng tâm của BOQ vào việc cải thiện lợi nhuận kinh tế hơn là theo đuổi tăng trưởng trong các phân khúc ít lợi nhuận hơn.

Danh mục dịch vụ của BOQ bao gồm các sản phẩm ngân hàng truyền thống với điểm mạnh đặc biệt trong các giải pháp cho vay nhà ở. Giám đốc Điều hành và Tổng Giám đốc Điều hành của tổ chức đã công khai nhấn mạnh cam kết của ngân hàng trong việc duy trì biên lợi nhuận ổn định trong khi tối ưu hóa hiệu suất danh mục đầu tư, cho thấy trọng tâm chiến lược vào lợi nhuận hơn là tăng trưởng khối lượng. Cách tiếp cận này phản ánh xu hướng ngành rộng hơn hướng tới các hoạt động cho vay bền vững và quản lý rủi ro được cải thiện.

Việc giám sát quy định và thông tin cấp phép cụ thể cho hoạt động của BOQ không được trình bày rõ ràng trong các nguồn có sẵn, mặc dù với tư cách là một tổ chức ngân hàng Úc, nó hoạt động dưới sự giám sát tiêu chuẩn của Cơ quan Quản lý Thận trọng Úc (APRA). Cam kết của ngân hàng đối với cả kênh môi giới bán lẻ và thương mại vẫn được tuyên bố chính thức, bất chấp những thay đổi hoạt động ảnh hưởng đến việc thu hút khách hàng mới thông qua mạng lưới môi giới.

Khung quy định: BOQ hoạt động theo các quy định ngân hàng của Úc, mặc dù các số hiệu quy định cụ thể và thông tin tuân thủ chi tiết không có sẵn trong tài liệu hiện tại. Ngân hàng này duy trì các giấy phép ngân hàng tiêu chuẩn của Úc và hoạt động trong khuôn khổ quy định đã được thiết lập.

Phương thức Nạp và Rút tiền: Thông tin cụ thể về phương thức nạp và rút tiền Quyền chọn không được mô tả chi tiết trong các nguồn có sẵn, mặc dù các phương thức ngân hàng tiêu chuẩn của Úc được cho là được hỗ trợ.

Yêu cầu về số dư tối thiểu: Các yêu cầu về số dư tối thiểu hiện tại cho các loại tài khoản khác nhau không được quy định trong tài liệu có sẵn.

Khuyến Mãi: Không có chương trình khuyến mãi hoặc ưu đãi đặc biệt cụ thể nào được đề cập trong thông tin hiện có.

Sản phẩm Tài chính Có sẵn: BOQ có trọng tâm chính dường như là cho vay thế chấp, với các khoản vay mua nhà là sản phẩm nổi bật nhất. Các dịch vụ ngân hàng bổ sung có sẵn nhưng không được mô tả chi tiết cụ thể.

Cơ cấu phí: Cấu trúc chi phí chi tiết, bao gồm các khoản phí cụ thể, phụ phí và lãi suất, không được cung cấp trong các nguồn có sẵn, đòi hỏi phải liên hệ trực tiếp với tổ chức.

Dịch vụ Đòn bẩy: Không áp dụng cho các dịch vụ ngân hàng truyền thống, mặc dù tỷ lệ cho vay thế chấp sẽ tuân theo các quy định ngân hàng tiêu chuẩn của Úc.

Nền tảng Quyền chọn: Cổng thông tin BOQ Sàn giao dịch đại diện cho nền tảng công nghệ chính cho các quan hệ đối tác Sàn giao dịch, mặc dù các chi tiết về nền tảng hướng đến người tiêu dùng không được chỉ định.

Hạn chế về Địa lý: Các dịch vụ dường như tập trung vào thị trường Úc, với tính khả dụng của dịch vụ quốc tế cụ thể không được nêu chi tiết.

Ngôn ngữ hỗ trợ khách hàng: Hỗ trợ ngôn ngữ Quyền chọn ngoài tiếng Anh không được chỉ định trong tài liệu có sẵn.

Đây là một cái nhìn toàn diện đánh giá boq Phân tích cho thấy những khoảng trống thông tin đáng kể mà khách hàng tiềm năng cần giải quyết thông qua trao đổi trực tiếp với đại diện của BOQ.

Phân Tích Đánh Giá Chi Tiết

Phân Tích Điều Kiện Tài Khoản

Điều kiện tài khoản của BOQ cho thấy một bức tranh đánh giá hỗn hợp, chủ yếu do thông tin công khai hạn chế về các loại tài khoản cụ thể và các yêu cầu liên quan của chúng. Ngân hàng dường như duy trì cấu trúc tài khoản ngân hàng tiêu chuẩn của Úc, mặc dù việc so sánh chi tiết với các tiêu chuẩn ngành là thách thức khi không có thông số kỹ thuật sản phẩm toàn diện. Thông tin có sẵn cho thấy BOQ tập trung mạnh vào các tài khoản và dịch vụ liên quan đến thế chấp, điều này có thể cho thấy các dịch vụ được tinh gọn hơn là sự đa dạng tài khoản rộng rãi.

Quy trình mở tài khoản có vẻ hiệu quả đối với người nộp đơn thế chấp, với phản hồi của người dùng nêu bật trải nghiệm suôn sẻ trong các đơn xin vay mua nhà. Điều này cho thấy BOQ đã tối ưu hóa quy trình tiếp nhận khách hàng cho trọng tâm kinh doanh chính của mình. Tuy nhiên, việc thiếu thông tin chi tiết về các yêu cầu số dư tối thiểu, phí duy trì tài khoản và các tính năng tài khoản đặc biệt hạn chế khả năng cung cấp đánh giá toàn diện của chúng tôi.

Trải nghiệm người dùng thay đổi đáng kể tùy thuộc vào loại dịch vụ, với những người nộp đơn thế chấp báo cáo trải nghiệm thiết lập tài khoản tích cực trong khi khách hàng ngân hàng phổ thông bày tỏ lo ngại về hiệu quả dịch vụ. Sự chênh lệch này cho thấy nguồn lực quản lý tài khoản của BOQ chủ yếu được phân bổ cho hoạt động cho vay cốt lõi của mình.

Việc thiếu thông tin về các tính năng tài khoản chuyên biệt, chẳng hạn như các tùy chọn ngân hàng Hồi giáo hoặc các cấp tài khoản cao cấp, cho thấy sự đa dạng sản phẩm hạn chế hoặc việc truyền thông công khai không đầy đủ về các tùy chọn có sẵn. Khách hàng tiềm năng tìm kiếm chi tiết điều kiện tài khoản toàn diện nên liên hệ trực tiếp với đại diện của BOQ để biết các điều khoản và yêu cầu hiện tại.

Điểm Điều Kiện Tài Khoản: 6/10 - Đây đánh giá boq Xếp hạng phản ánh các dịch vụ tài khoản cơ bản đầy đủ với các ưu đãi tập trung mạnh vào thế chấp nhưng tính minh bạch hạn chế về Quyền chọn tài khoản toàn diện.

BOQ đánh giá công cụ và tài nguyên cho thấy một tổ chức chủ yếu tập trung vào các dịch vụ ngân hàng truyền thống hơn là các công cụ tài chính tiên tiến hoặc tài nguyên giao dịch. BOQ Cổng thông tin Nhà môi giới đại diện cho dịch vụ công nghệ tinh vi nhất, được thiết kế đặc biệt để hỗ trợ quan hệ đối tác với nhà môi giới thế chấp và hợp lý hóa quy trình cho vay. Nền tảng này cho thấy cam kết của BOQ đối với cơ sở hạ tầng công nghệ trong các lĩnh vực năng lực cốt lõi của mình.

Tài nguyên nghiên cứu và phân tích dường như hạn chế dựa trên thông tin có sẵn, không có bằng chứng về các công cụ phân tích thị trường toàn diện, tài nguyên lập kế hoạch tài chính hoặc khả năng nghiên cứu đầu tư. Điều này phù hợp với định vị của BOQ với tư cách là một ngân hàng truyền thống hơn là một tổ chức tư vấn tài chính đầy đủ dịch vụ. Trọng tâm vào cho vay thế chấp cho thấy các công cụ có sẵn có khả năng tập trung xung quanh máy tính khoản vay, hệ thống xử lý đơn đăng ký và tiện ích ngân hàng cơ bản.

Tài nguyên giáo dục và tài liệu hướng dẫn khách hàng không được nổi bật trong tài liệu có sẵn, mặc dù điều này có thể phản ánh tầm nhìn công chúng hạn chế hơn là sự vắng mặt của các tài liệu như vậy. Các ngân hàng thường cung cấp tài nguyên kiến thức tài chính, nhưng các dịch vụ giáo dục cụ thể của BOQ không được ghi chép rõ ràng.

Khả năng tự động hóa và ngân hàng kỹ thuật số có vẻ cơ bản, với các khiếu nại của người dùng về việc xử lý chuyển khoản chậm cho thấy rằng cơ sở hạ tầng công nghệ có thể tụt hậu so với các nhà lãnh đạo ngành. Sự tương phản giữa xử lý thế chấp hiệu quả và chức năng ngân hàng chung chậm chạp cho thấy sự phát triển công nghệ không đồng đều trên các khu vực dịch vụ.

Điểm Công cụ và Tài nguyên: 5/10 - Các công cụ nâng cao bị hạn chế với trọng tâm vào chức năng ngân hàng cốt lõi, thiếu tài nguyên tài chính toàn diện.

Phân tích Dịch vụ Khách hàng và Hỗ trợ

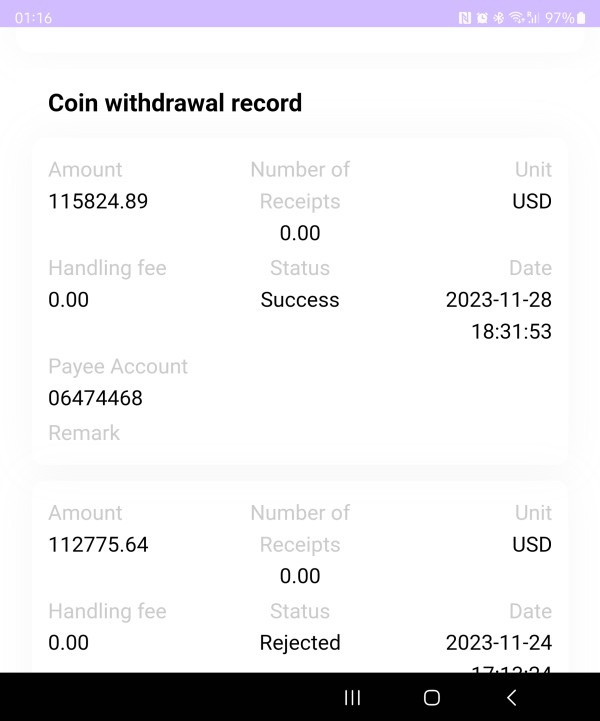

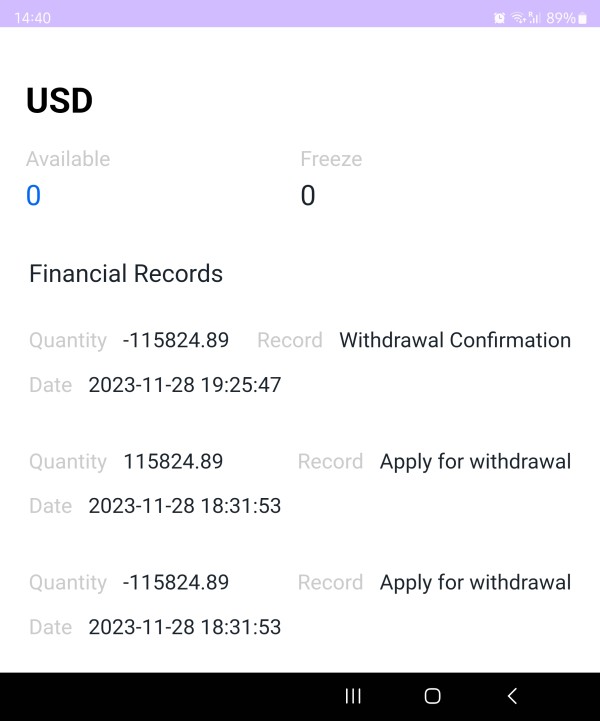

Dịch vụ khách hàng đại diện cho một lĩnh vực đáng lo ngại đáng kể đối với BOQ dựa trên phản hồi người dùng có sẵn và các trải nghiệm được ghi nhận. Nhiều báo cáo người dùng chỉ ra sự chậm trễ đáng kể trong việc cung cấp dịch vụ, với một khách hàng mô tả quy trình xử lý chuyển khoản là lỗi thời và kém hiệu quả, so sánh một cách hài hước với phương pháp giao hàng "ngựa và xe ngựa". Những khiếu nại này cho thấy các vấn đề có hệ thống về tốc độ dịch vụ và khả năng phản hồi, ảnh hưởng đến sự hài lòng của khách hàng.

Mối lo ngại về thời gian phản hồi đặc biệt rõ ràng trong các tình huống chuyển tiền, nơi khách hàng báo cáo sự chậm trễ kéo dài ngay cả đối với các giao dịch chuyển khoản nội bộ tài khoản BOQ. Điều này cho thấy sự kém hiệu quả tiềm ẩn trong hoạt động hoặc các hệ thống xử lý lỗi thời không đáp ứng được kỳ vọng về tốc độ ngân hàng hiện đại. Sự tương phản giữa khả năng chuyển tiền tức thời được cung cấp bởi các đối thủ cạnh tranh và quy trình xử lý chậm hơn của BOQ tạo ra sự thất vọng cho khách hàng.

Chất lượng dịch vụ thay đổi đáng kể tùy thuộc vào loại dịch vụ, với những người nộp đơn vay thế chấp báo cáo trải nghiệm hỗ trợ tuyệt vời trong khi khách hàng ngân hàng phổ thông bày tỏ sự không hài lòng. Điều này cho thấy BOQ phân bổ nguồn lực dịch vụ cao cấp cho các hoạt động tạo ra doanh thu chính của mình trong khi có khả năng thiếu nhân sự cho các chức năng hỗ trợ khách hàng phổ thông.

Các kênh liên lạc và thông tin về khả năng tiếp cận không được ghi chép rõ ràng, gây khó khăn cho việc đánh giá khả năng tiếp cận của các tùy chọn hỗ trợ khách hàng. Việc thiếu thông tin chi tiết về dịch vụ khách hàng có thể tự nó cho thấy những thách thức về truyền thông trong tổ chức.

Hiệu quả giải quyết vấn đề dường như không nhất quán, với một số khách hàng báo cáo kết quả đáng hài lòng trong khi những người khác bày tỏ sự thất vọng liên tục với việc cung cấp dịch vụ. Sự không nhất quán này cho thấy các vấn đề về đào tạo hoặc phân bổ nguồn lực trong tổ chức dịch vụ khách hàng.

Điểm Dịch vụ Khách hàng: 4/10 - Lo ngại đáng kể về hiệu quả dịch vụ với chất lượng không nhất quán giữa các chức năng ngân hàng khác nhau.

Phân Tích Trải Nghiệm Giao Dịch

BOQ trình bày có lẽ là khía cạnh đáng lo ngại nhất trong đánh giá của chúng tôi, với nhiều báo cáo từ người dùng làm nổi bật sự chậm trễ đáng kể và sự kém hiệu quả trong xử lý quỹ. Khiếu nại nổi bật nhất liên quan đến việc chuyển khoản giữa các tài khoản BOQ mất quá nhiều thời gian để hoàn tất, cho thấy các vấn đề vận hành cơ bản với hệ thống xử lý giao dịch.

Độ ổn định nền tảng và tốc độ giao dịch dường như có vấn đề dựa trên phản hồi người dùng, với khách hàng bày tỏ sự sốc trước tốc độ chuyển khoản chậm chạp trong thời đại giao dịch kỹ thuật số tức thì. Điều này cho thấy cơ sở hạ tầng công nghệ của BOQ có thể cần được nâng cấp đáng kể để đáp ứng các tiêu chuẩn ngân hàng đương đại và kỳ vọng của khách hàng.

Chất lượng thực hiện lệnh, mặc dù không áp dụng theo thuật ngữ giao dịch truyền thống, được chuyển dịch thành độ chính xác và tính kịp thời của xử lý giao dịch trong bối cảnh ngân hàng. Các sự chậm trễ được ghi nhận cho thấy các vấn đề tiềm ẩn với cả tốc độ và độ tin cậy của xử lý giao dịch, tạo ra sự bất mãn của khách hàng và các mối lo ngại về hoạt động.

Trải nghiệm ngân hàng di động và kỹ thuật số không được ghi nhận đầy đủ, mặc dù các khiếu nại chung về tốc độ giao dịch cho thấy các nền tảng kỹ thuật số có thể chia sẻ cùng những hạn chế xử lý cơ bản. Việc thiếu phản hồi tích cực về khả năng ngân hàng kỹ thuật số cho thấy những điểm yếu tiềm ẩn trong thiết kế giao diện người dùng hoặc chức năng.

Độ tin cậy của môi trường giao dịch có vẻ đáng ngờ dựa trên trải nghiệm người dùng, với khách hàng báo cáo rằng nhu cầu tiếp cận quỹ khẩn cấp không được đáp ứng do chậm trễ xử lý. Điều này tạo ra các vấn đề đáng kể về niềm tin và các vấn đề thực tế cho khách hàng cần tiếp cận kịp thời đến quỹ của họ.

Điểm Trải Nghiệm Giao Dịch: 3/10 - Đây đánh giá boq xác định các Xử lý giao dịch nghiêm trọng gây ảnh hưởng đáng kể đến trải nghiệm người dùng và hiệu quả hoạt động ngân hàng.

Phân tích Độ Tin Cậy và Đáng Tin Cậy

Đánh giá độ tin cậy và đáng tin cậy của BOQ cho thấy một bức tranh phức tạp, khi vị thế của tổ chức này với tư cách là một ngân hàng Úc đã thành lập mang lại uy tín cơ bản trong khi các vấn đề hoạt động lại làm dấy lên lo ngại về độ tin cậy dịch vụ. Là một tổ chức tài chính được quản lý, BOQ hoạt động dưới sự giám sát ngân hàng của Úc, cung cấp sự bảo vệ quy định cơ bản cho khách hàng.

Việc tuân thủ quy định có vẻ đầy đủ khi BOQ tiếp tục hoạt động với tư cách là một ngân hàng được cấp phép, mặc dù các số liệu quy định cụ thể và thông tin tuân thủ chi tiết không có sẵn dễ dàng. Các tuyên bố công khai của ngân hàng về định hướng chiến lược và trọng tâm hoạt động cho thấy tính minh bạch trong thông tin liên lạc kinh doanh, mặc dù tính minh bạch hoạt động chi tiết có thể được cải thiện.

Tính minh bạch của công ty liên quan đến các vấn đề dịch vụ có vẻ hạn chế, với các khiếu nại của người dùng về sự chậm trễ dịch vụ không được giải quyết nổi bật trong các thông tin liên lạc công khai. Điều này cho thấy khoảng cách giao tiếp tiềm ẩn giữa trải nghiệm của khách hàng và thông điệp của công ty, điều có thể ảnh hưởng đến việc phát triển niềm tin.

Danh tiếng ngành cho thấy những tín hiệu trái chiều, khi BOQ duy trì vị thế là một ngân hàng Úc được công nhận trong khi phải đối mặt với sự giám sát liên quan đến mối quan hệ kênh môi giới và việc cung cấp dịch vụ. Những thay đổi chiến lược của ngân hàng đã tạo ra thảo luận trong ngành, cho thấy sự tham gia tích cực vào động thái thị trường nhưng cũng tạo ra sự không chắc chắn về định hướng tương lai.

Các biện pháp bảo mật quỹ và giao thức bảo vệ khách hàng được cho là tiêu chuẩn đối với các tổ chức ngân hàng Úc, mặc dù thông tin bảo mật cụ thể không được chi tiết trong các nguồn có sẵn. Khuôn khổ quy định cung cấp sự bảo vệ cơ bản, nhưng các tính năng bảo mật bổ sung không được truyền đạt nổi bật.

Điểm Tin cậy và Độ tin cậy: 6/10 - Uy tín ngân hàng đã được thiết lập bị giảm giá trị bởi những lo ngại về chất lượng dịch vụ và tính minh bạch hạn chế về các cải tiến hoạt động.

Phân Tích Trải Nghiệm Người Dùng

Trải nghiệm người dùng với BOQ thay đổi đáng kể tùy thuộc vào dịch vụ cụ thể được sử dụng, tạo ra một bức tranh hài lòng của khách hàng phân cực. Người nộp đơn vay thế chấp liên tục báo cáo trải nghiệm tích cực, với một người dùng đặc biệt lưu ý rằng "việc nhận khoản vay mua nhà của tôi với BOQ diễn ra suôn sẻ\" so với các tổ chức cho vay khác. Điều này cho thấy BOQ đã tối ưu hóa thành công các quy trình kinh doanh cốt lõi của mình để đạt được sự hài lòng của khách hàng.

Thiết kế giao diện và thông tin khả năng sử dụng cho các nền tảng kỹ thuật số không được ghi chép đầy đủ, mặc dù sự tồn tại của Cổng thông tin Nhà môi giới BOQ cho thấy sự đầu tư vào giao diện người dùng chuyên biệt cho người dùng chuyên nghiệp. Thiết kế và chi tiết chức năng của nền tảng hướng đến người tiêu dùng không có sẵn để đánh giá toàn diện.

Các quy trình đăng ký và xác minh có vẻ hiệu quả cho các đơn xin vay thế chấp dựa trên phản hồi của người dùng, mặc dù trải nghiệm mở tài khoản chung không được ghi chép cụ thể. Phản hồi tích cực về đơn xin vay thế chấp cho thấy các quy trình được tinh giản cho trọng tâm kinh doanh chính của ngân hàng.

Trải nghiệm quản lý quỹ và vận hành tài khoản thể hiện những lo ngại đáng kể, với người dùng báo cáo sự thất vọng về sự chậm trễ chuyển khoản và sự kém hiệu quả trong xử lý. Một khách hàng bày tỏ đang \"rất cần tiền" trong khi gặp phải sự chậm trễ với các giao dịch chuyển khoản của BOQ, cho thấy tác động thực tế nghiêm trọng đến trải nghiệm người dùng.

Các khiếu nại phổ biến của người dùng tập trung vào tốc độ dịch vụ và sự chậm trễ xử lý giao dịch, với khách hàng bày tỏ sự ngạc nhiên trước tốc độ chậm của các chức năng ngân hàng cơ bản. Những khiếu nại này cho thấy các vấn đề trải nghiệm người dùng có hệ thống, vượt ra ngoài các sự cố riêng lẻ đến các mô hình hoạt động.

Phân tích nhân khẩu học người dùng cho thấy BOQ phục vụ chủ yếu khách hàng tìm kiếm khoản vay thế chấp một cách hiệu quả trong khi đang vật lộn để đáp ứng kỳ vọng cho các dịch vụ ngân hàng chung. Ngân hàng dường như được tối ưu hóa cho các loại người dùng cụ thể hơn là cung cấp sự xuất sắc toàn diện trong ngân hàng.

Điểm Trải Nghiệm Người Dùng: 5/10 - Kinh nghiệm nộp hồ sơ thế chấp mạnh bị giảm hiệu quả do những thiếu sót đáng kể trong dịch vụ ngân hàng phổ thông.

Kết luận

Đây là một cái nhìn toàn diện đánh giá boq tiết lộ Ngân hàng Queensland là một tổ chức tài chính chuyên biệt với thế mạnh nổi bật trong dịch vụ cho vay thế chấp, tương phản với những điểm yếu đáng chú ý trong hoạt động ngân hàng phổ thông. BOQ thể hiện sự xuất sắc trong năng lực cốt lõi về xử lý khoản vay mua nhà, với người dùng liên tục báo cáo trải nghiệm đăng ký vay thế chấp suôn sẻ, so sánh thuận lợi hơn so với các tổ chức cho vay khác.

Tuy nhiên, hiệu suất của ngân hàng trong các dịch vụ ngân hàng nói chung lại gây ra những lo ngại đáng kể, đặc biệt liên quan đến tốc độ xử lý giao dịch và khả năng phản hồi của dịch vụ khách hàng. Những sự chậm trễ được ghi nhận trong việc chuyển tiền và sự thất vọng của người dùng với hiệu quả dịch vụ cho thấy những thách thức vận hành tác động đến sự hài lòng tổng thể của khách hàng.

BOQ có vẻ phù hợp nhất cho những khách hàng đặc biệt tìm kiếm dịch vụ cho vay thế chấp, nơi chuyên môn và quy trình được tối ưu hóa của ngân hàng mang lại giá trị thực sự. Tuy nhiên, những người dùng yêu cầu các dịch vụ ngân hàng toàn diện với tốc độ giao dịch hiện đại và hỗ trợ khách hàng phản hồi nhanh có thể thấy các dịch vụ của BOQ không đủ đáp ứng nhu cầu của họ. Khách hàng tiềm năng nên đánh giá cẩn thận các yêu cầu ngân hàng cụ thể của họ so với điểm mạnh và điểm yếu đã được thể hiện của BOQ trước khi cam kết sử dụng dịch vụ của tổ chức này.