BOQ รีวิวปี 2025: ทุกสิ่งที่คุณต้องรู้

บทสรุปผู้บริหาร

ธนาคารควีนส์แลนด์ (BOQ) แสดงภาพที่หลากหลายใน boq review สำหรับปี 2025 สถาบันการเงินแห่งนี้มุ่งเน้นบริการธนาคารแบบดั้งเดิมเป็นหลัก และได้รับความสนใจในด้านสินเชื่อที่อยู่อาศัย ขณะเดียวกันก็เผชิญกับการวิพากษ์วิจารณ์เกี่ยวกับความสัมพันธ์ช่องทางโบรกเกอร์และประสิทธิภาพการบริการโดยรวม ธนาคารมีผลงานดีในการสมัครสินเชื่อบ้าน ซึ่งผู้ใช้รายงานประสบการณ์ที่ราบรื่น แต่มีจุดอ่อนที่ชัดเจนในด้านความเร็วการประมวลผลการโอนเงินและการตอบสนองของบริการลูกค้า

จุดแข็งหลักของ BOQ อยู่ที่บริการสินเชื่อจำนองที่ครบวงจร โดยเฉพาะผ่านเครือข่ายของตนเองและความร่วมมือกับนายหน้า อย่างไรก็ตาม การเปลี่ยนแปลงล่าสุดเพื่อลดการพึ่งพาช่องทางนายหน้าได้ทำให้เกิดคำถามเกี่ยวกับตำแหน่งของสถาบันในตลาดสินเชื่อที่มีการแข่งขันในอนาคต ข้อเสนอแนะจากผู้ใช้แสดงความคิดเห็นที่แตกแยก โดยผู้สมัครสินเชื่อจำนองชื่นชมกระบวนการกู้ยืมที่ราบรื่น ในขณะที่ลูกค้ารายอื่นแสดงความไม่พอใจกับระบบการโอนเงินที่ล้าสมัยและการให้บริการที่ล่าช้า

กลุ่มผู้ใช้หลักสำหรับ BOQ รวมถึงผู้ซื้อบ้านและนักลงทุนอสังหาริมทรัพย์ที่มองหาวิธีการจำนอง แม้ว่าบริการทางการเงินที่กว้างขึ้นของธนาคารจะดึงดูดฐานลูกค้าที่กว้างขึ้น การวิเคราะห์ของเราแสดงให้เห็นว่าในขณะที่ BOQ โดดเด่นในสถานการณ์การให้กู้ยืมเฉพาะบางอย่าง ผู้ใช้ที่มีศักยภาพควรประเมินความคาดหวังในการบริการของตนอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเกี่ยวกับเวลาในการดำเนินการธุรกรรมและการตอบสนองของฝ่ายสนับสนุนลูกค้า

ประกาศสำคัญ

นี่ boq review ใช้ข้อมูลสาธารณะที่เปิดเผย คำติชมจากผู้ใช้ และการสื่อสารอย่างเป็นทางการจากบริษัท วิธีการประเมินของเรารวมถึงคำรับรองจากผู้ใช้จริง รายงานอุตสาหกรรม และประสบการณ์การให้บริการที่มีเอกสารประกอบ เพื่อให้การประเมินที่เป็นกลาง ผู้อ่านควรทราบว่าบริการและนโยบายธนาคารอาจแตกต่างกันไปตามภูมิภาคและสถานการณ์ส่วนบุคคล

การประเมินที่นำเสนอในที่นี้สะท้อนข้อมูลที่มีให้บริการจนถึงปี 2025 และอาจไม่ครอบคลุมการเปลี่ยนแปลงการดำเนินงานหรือการอัปเดตบริการล่าสุด เราขอแนะนำให้ลูกค้าที่มีศักยภาพตรวจสอบข้อกำหนดและเงื่อนไขปัจจุบันโดยตรงกับ BOQ ก่อนที่จะตัดสินใจทางการเงิน

กรอบการให้คะแนน

ภาพรวม BOQ

Bank of Queensland (BOQ) ดำเนินงานในฐานะธนาคารระดับภูมิภาคของออสเตรเลีย โดยให้ความสำคัญอย่างมากกับการให้สินเชื่อที่อยู่อาศัยและบริการธนาคารเชิงพาณิชย์ สถาบันนี้ได้สร้างตัวเองให้เป็นผู้เล่นสำคัญในภาคบริการทางการเงินของออสเตรเลีย แม้ว่ารายละเอียดการก่อตั้งและภูมิหลังทางประวัติศาสตร์โดยรวมยังมีจำกัดในเอกสารที่มีอยู่ แบบจำลองธุรกิจของ BOQ มุ่งเน้นอย่างมากในการสร้างสินเชื่อที่อยู่อาศัยผ่านทั้งช่องทางโดยตรงและความร่วมมือกับนายหน้า โดยที่ BOQ Broker Portal ทำหน้าที่เป็นโครงสร้างพื้นฐานทางเทคโนโลยีหลักที่สนับสนุนความสัมพันธ์กับนายหน้าสินเชื่อที่อยู่อาศัย

แนวทางเชิงกลยุทธ์ของธนาคารเน้นการพัฒนาช่องทางของตนเอง ในขณะที่ยังคงรักษาความร่วมมือกับนายหน้า แม้ว่าการตัดสินใจด้านการดำเนินงานล่าสุดบ่งชี้ถึงการเปลี่ยนแปลงไปสู่การลดการพึ่งพาช่องทางบุคคลที่สาม การเปลี่ยนแปลงเชิงกลยุทธ์นี้ได้ก่อให้เกิดการอภิปรายอย่างมากภายในชุมชนนายหน้าสินเชื่อที่อยู่อาศัย โดยผู้สังเกตการณ์ในอุตสาหกรรมระบุว่า BOQ มุ่งเน้นไปที่การปรับปรุงผลตอบแทนทางเศรษฐกิจมากกว่าการแสวงหาการเติบโตในส่วนที่ทำกำไรได้น้อย

พอร์ตโฟลิโอบริการของ BOQ รวมถึงผลิตภัณฑ์ธนาคารแบบดั้งเดิม โดยมีความแข็งแกร่งเป็นพิเศษในโซลูชันสินเชื่อที่อยู่อาศัย ผู้จัดการทั่วไปและประธานเจ้าหน้าที่บริหารของสถาบันได้เน้นย้ำต่อสาธารณะถึงความมุ่งมั่นของธนาคารในการรักษาอัตรากำไรที่มั่นคง ในขณะที่ปรับปรุงประสิทธิภาพของพอร์ตโฟลิโอ ซึ่งบ่งชี้ถึงจุดเน้นเชิงกลยุทธ์ด้านความสามารถในการทำกำไรมากกว่าการเติบโตของปริมาณ แนวทางนี้สะท้อนถึงแนวโน้มอุตสาหกรรมที่กว้างขึ้นไปสู่การปฏิบัติการให้สินเชื่อที่ยั่งยืนและการจัดการความเสี่ยงที่ดีขึ้น

การกำกับดูแลตามกฎระเบียบและข้อมูลใบอนุญาตเฉพาะสำหรับการดำเนินงานของ BOQ ไม่ได้ระบุรายละเอียดอย่างชัดเจนในแหล่งข้อมูลที่มีอยู่ แม้ว่าในฐานะสถาบันการเงินของออสเตรเลีย จะดำเนินงานภายใต้การกำกับดูแลมาตรฐานของสำนักงานกำกับดูแลด้านความมั่นคงทางการเงินแห่งออสเตรเลีย (APRA) ความมุ่งมั่นของธนาคารต่อทั้งช่องทางนายหน้าสำหรับรายย่อยและเชิงพาณิชย์ยังคงได้รับการประกาศอย่างเป็นทางการ แม้จะมีการเปลี่ยนแปลงในการดำเนินงานที่ส่งผลกระทบต่อการรับลูกค้าใหม่ผ่านเครือข่ายนายหน้า

กรอบการกำกับดูแล: BOQ ดำเนินงานภายใต้กฎระเบียบการธนาคารของออสเตรเลีย แม้ว่าหมายเลขกำกับดูแลเฉพาะและข้อมูลการปฏิบัติตามข้อกำหนดโดยละเอียดจะไม่พร้อมให้บริการในเอกสารปัจจุบัน ธนาคารถือใบอนุญาตธนาคารมาตรฐานของออสเตรเลียและดำเนินงานภายในกรอบการกำกับดูแลที่จัดตั้งขึ้น

วิธีการฝากและถอนเงิน: ข้อมูลเฉพาะเกี่ยวกับการฝากและถอนออปชันไม่ได้ระบุรายละเอียดในแหล่งข้อมูลที่มีอยู่ แม้ว่าคาดว่าคงรองรับวิธีการธนาคารมาตรฐานของออสเตรเลีย

ข้อกำหนดยอดเงินขั้นต่ำ: ข้อกำหนดยอดคงเหลือขั้นต่ำปัจจุบันสำหรับประเภทบัญชีต่างๆ ไม่ได้ระบุไว้ในเอกสารที่มีให้

ข้อเสนอส่งเสริมการขาย: ไม่มีโปรโมชั่นโบนัสเฉพาะหรือข้อเสนอพิเศษใด ๆ ที่ถูกกล่าวถึงในข้อมูลที่มีอยู่ในปัจจุบัน

ผลิตภัณฑ์ทางการเงินที่มีให้บริการ: BOQ มีจุดเน้นหลักที่ดูเหมือนจะเป็นสินเชื่อจำนอง โดยสินเชื่อบ้านเป็นผลิตภัณฑ์ที่เด่นชัดที่สุด มีบริการธนาคารเพิ่มเติมให้บริการแต่ไม่ได้ระบุรายละเอียดเฉพาะ

โครงสร้างค่าธรรมเนียม: โครงสร้างค่าใช้จ่ายโดยละเอียด รวมถึงค่าธรรมเนียมเฉพาะ ค่าบริการ และอัตราดอกเบี้ย ไม่ได้ระบุไว้ในแหล่งข้อมูลที่มีอยู่ จำเป็นต้องสอบถามโดยตรงกับสถาบัน

บริการอัตราทด: ไม่สามารถใช้ได้สำหรับบริการธนาคารแบบดั้งเดิม อย่างไรก็ตาม อัตราส่วนการให้สินเชื่อที่อยู่อาศัยจะปฏิบัติตามกฎระเบียบมาตรฐานของธนาคารออสเตรเลีย

แพลตฟอร์มออปชัน: BOQ โบรกเกอร์ Portal เป็นแพลตฟอร์มเทคโนโลยีหลักสำหรับความร่วมมือโบรกเกอร์แม้ว่ารายละเอียดของแพลตฟอร์มที่เผยต่อผู้บริโภคจะไม่ได้ระบุไว้

ข้อจำกัดทางภูมิศาสตร์: บริการดูเหมือนจะมุ่งเน้นไปที่ตลาดออสเตรเลีย โดยไม่มีการระบุรายละเอียดเกี่ยวกับความพร้อมให้บริการในระดับสากลที่เฉพาะเจาะจง

ภาษาที่ให้การสนับสนุนลูกค้า: การสนับสนุนภาษาออปชันนอกเหนือจากภาษาอังกฤษไม่ได้ระบุไว้ในเอกสารที่มีอยู่

This comprehensive boq review การวิเคราะห์เผยให้เห็นช่องว่างข้อมูลที่สำคัญซึ่งลูกค้าที่มีศักยภาพควรแก้ไขผ่านการสื่อสารโดยตรงกับตัวแทนของ BOQ

การวิเคราะห์การจัดอันดับโดยละเอียด

การวิเคราะห์เงื่อนไขบัญชี

เงื่อนไขบัญชีของ BOQ นำเสนอภาพการประเมินที่หลากหลาย โดยหลักเนื่องมาจากข้อมูลสาธารณะที่มีจำกัดเกี่ยวกับประเภทบัญชีเฉพาะและข้อกำหนดที่เกี่ยวข้อง ธนาคารดูเหมือนจะรักษาโครงสร้างบัญชีธนาคารมาตรฐานของออสเตรเลีย แม้ว่าการเปรียบเทียบโดยละเอียดกับมาตรฐานอุตสาหกรรมจะเป็นเรื่องท้าทายโดยไม่มีข้อกำหนดผลิตภัณฑ์ที่ครอบคลุม ข้อมูลที่มีอยู่ชี้ให้เห็นว่า BOQ ให้ความสำคัญอย่างมากกับบัญชีและบริการที่เกี่ยวข้องกับสินเชื่อที่อยู่อาศัย ซึ่งอาจบ่งบอกถึงข้อเสนอที่ถูกปรับให้มีประสิทธิภาพมากกว่าความหลากหลายของบัญชีที่กว้างขวาง

กระบวนการเปิดบัญชีดูมีประสิทธิภาพสำหรับผู้สมัครสินเชื่อที่อยู่อาศัย โดยคำติชมจากผู้ใช้เน้นประสบการณ์ที่ราบรื่นในการสมัครสินเชื่อบ้าน สิ่งนี้ชี้ให้เห็นว่า BOQ ได้ปรับขั้นตอนการรับลูกค้าใหม่ให้เหมาะสมกับจุดเน้นธุรกิจหลักของตน อย่างไรก็ตาม การขาดข้อมูลโดยละเอียดเกี่ยวกับข้อกำหนดยอดคงเหลือขั้นต่ำ ค่าธรรมเนียมการดูแลบัญชี และคุณสมบัติบัญชีพิเศษ จำกัดความสามารถของเราในการให้การประเมินที่ครอบคลุม

ประสบการณ์ของผู้ใช้แตกต่างกันอย่างมีนัยสำคัญขึ้นอยู่กับประเภทบริการ โดยผู้สมัครสินเชื่อที่อยู่อาศัยรายงานประสบการณ์การตั้งค่าบัญชีในเชิงบวก ในขณะที่ลูกค้าธนาคารทั่วไปแสดงความกังวลเกี่ยวกับประสิทธิภาพการบริการ ความแตกต่างนี้ชี้ให้เห็นว่าทรัพยากรการจัดการบัญชีของ BOQ ถูกจัดสรรเป็นหลักเพื่อธุรกิจการให้กู้ยืมหลักของตน

การขาดข้อมูลเกี่ยวกับคุณสมบัติบัญชีเฉพาะ เช่น ตัวเลือกธนาคารอิสลามหรือระดับบัญชีพรีเมียม บ่งบอกถึงความหลากหลายของผลิตภัณฑ์ที่จำกัดหรือการสื่อสารสาธารณะที่ไม่เพียงพอเกี่ยวกับตัวเลือกที่มีอยู่ ลูกค้าที่มีศักยภาพที่ต้องการรายละเอียดเงื่อนไขบัญชีที่ครอบคลุมควรติดต่อโดยตรงกับตัวแทนของ BOQ สำหรับข้อกำหนดและเงื่อนไขปัจจุบัน

คะแนนเงื่อนไขบัญชี: 6/10 - นี่ boq review คะแนนสะท้อนถึงบริการบัญชีพื้นฐานที่เพียงพอ โดยมีข้อเสนอที่เน้นสินเชื่อจำนองที่แข็งแกร่ง แต่มีความโปร่งใสจำกัดเกี่ยวกับออปชันบัญชีที่ครอบคลุม

การประเมินเครื่องมือและทรัพยากรของ BOQ เผยให้เห็นว่าสถาบันนี้มุ่งเน้นไปที่บริการธนาคารแบบดั้งเดิมเป็นหลักมากกว่าที่จะเป็นเครื่องมือทางการเงินขั้นสูงหรือทรัพยากรสำหรับการซื้อขาย พอร์ทัลนายหน้า BOQ เป็นตัวแทนของข้อเสนอทางเทคโนโลยีที่ทันสมัยที่สุด ซึ่งออกแบบมาโดยเฉพาะเพื่อสนับสนุนความร่วมมือกับนายหน้าจำนองและทำให้กระบวนการให้กู้ยืมมีประสิทธิภาพมากขึ้น แพลตฟอร์มนี้บ่งชี้ถึงความมุ่งมั่นของ BOQ ในการสร้างโครงสร้างพื้นฐานทางเทคโนโลยีภายในขอบเขตความเชี่ยวชาญหลักของตน

ทรัพยากรสำหรับการวิจัยและการวิเคราะห์ดูเหมือนจะมีจำกัดจากข้อมูลที่มีอยู่ โดยไม่มีหลักฐานของเครื่องมือวิเคราะห์ตลาดที่ครอบคลุม ทรัพยากรสำหรับการวางแผนทางการเงิน หรือความสามารถในการวิจัยการลงทุน สิ่งนี้สอดคล้องกับการวางตำแหน่งของ BOQ ในฐานะธนาคารแบบดั้งเดิมมากกว่าที่จะเป็นสถาบันให้คำปรึกษาทางการเงินแบบครบวงจร การมุ่งเน้นที่การให้กู้ยืมเพื่อการซื้อบ้านชี้ให้เห็นว่าเครื่องมือที่มีอยู่มีแนวโน้มที่จะเน้นไปที่เครื่องคำนวณสินเชื่อ ระบบประมวลผลใบสมัคร และยูทิลิตี้การธนาคารพื้นฐาน

ทรัพยากรทางการศึกษาและสื่อแนะแนวสำหรับลูกค้าไม่ได้ถูกนำเสนออย่างเด่นชัดในเอกสารที่มีอยู่ แม้ว่าสิ่งนี้อาจสะท้อนถึงการมองเห็นของสาธารณะที่มีจำกัดมากกว่าการขาดแคลนวัสดุดังกล่าว ธนาคารโดยทั่วไปมักจัดเตรียมทรัพยากรเพื่อการรู้เท่าทันทางการเงิน แต่ข้อเสนอทางการศึกษาเฉพาะของ BOQ ไม่ได้ถูกบันทึกไว้อย่างชัดเจน

ความสามารถด้านระบบอัตโนมัติและการธนาคารดิจิทัลดูเหมือนจะเป็นพื้นฐาน โดยมีข้อร้องเรียนจากผู้ใช้เกี่ยวกับการประมวลผลการโอนเงินที่ช้าซึ่งชี้ให้เห็นว่าโครงสร้างพื้นฐานทางเทคโนโลยีอาจล้าหลังกว่าผู้นำในอุตสาหกรรม ความขัดแย้งระหว่างการประมวลผลสินเชื่อที่อยู่อาศัยที่มีประสิทธิภาพกับฟังก์ชันการธนาคารทั่วไปที่ช้าบ่งชี้ถึงการพัฒนาทางเทคโนโลยีที่ไม่สม่ำเสมอบริการต่างๆ

เครื่องมือและทรัพยากร คะแนน: 5/10 - เครื่องมือขั้นสูงที่จำกัด โดยเน้นที่ฟังก์ชันการธนาคารหลัก ขาดทรัพยากรทางการเงินที่ครอบคลุม

การวิเคราะห์บริการลูกค้าและการสนับสนุน

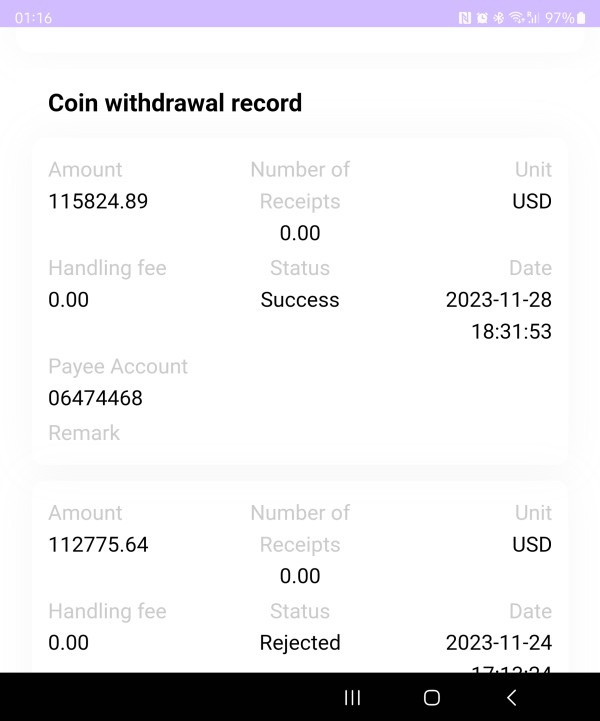

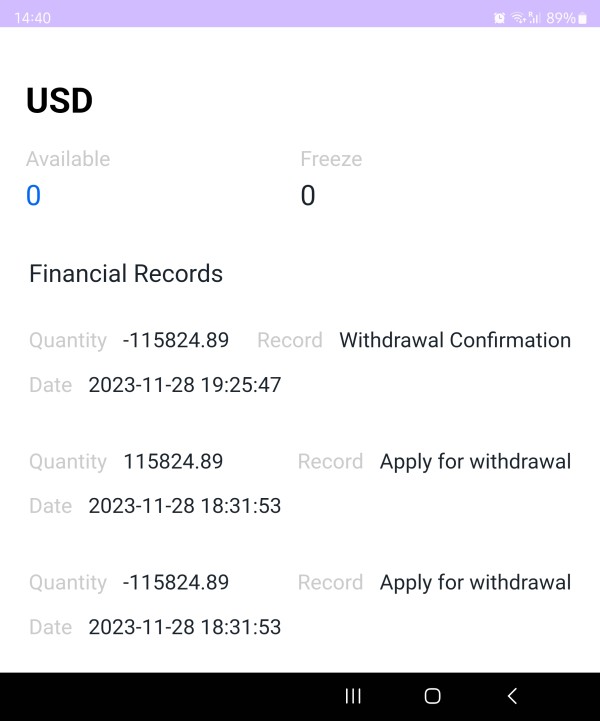

บริการลูกค้าเป็นพื้นที่ที่น่ากังวลอย่างมีนัยสำคัญสำหรับ BOQ จากความคิดเห็นของผู้ใช้ที่มีอยู่และประสบการณ์ที่ได้รับการบันทึกไว้ รายงานจากผู้ใช้หลายรายบ่งชี้ถึงความล่าช้าอย่างมากในการให้บริการ โดยลูกค้าหนึ่งรายอธิบายว่าการดำเนินการโอนเงินล้าสมัยและไม่มีประสิทธิภาพ เปรียบเทียบอย่างขบขันกับวิธีการส่ง "ม้าและเกวียน" ข้อร้องเรียนเหล่านี้ชี้ให้เห็นถึงปัญหาอย่างเป็นระบบเกี่ยวกับความเร็วในการบริการและการตอบสนองซึ่งส่งผลกระทบต่อความพึงพอใจของลูกค้า

ข้อกังวลเกี่ยวกับเวลาในการตอบสนองเห็นได้ชัดเจนเป็นพิเศษในสถานการณ์การโอนเงิน ซึ่งลูกค้ารายงานความล่าช้ายาวนานแม้แต่สำหรับการโอนเงินภายในบัญชี BOQ นี่บ่งชี้ถึงความไม่มีประสิทธิภาพในการดำเนินงานหรือระบบการประมวลผลที่ล้าสมัยซึ่งไม่สามารถตอบสนองความคาดหวังเกี่ยวกับความเร็วของธนาคารสมัยใหม่ ความแตกต่างระหว่างความสามารถในการโอนเงินทันทีที่คู่แข่งเสนอ และการประมวลผลที่ช้ากว่า ของ BOQ สร้างความหงุดหงิดให้กับลูกค้า

คุณภาพของบริการแตกต่างกันอย่างมากขึ้นอยู่กับประเภทของบริการ โดยผู้สมัครสินเชื่อบ้านรายงานประสบการณ์การสนับสนุนที่ยอดเยี่ยม ในขณะที่ลูกค้าธนาคารทั่วไปแสดงความไม่พอใจ นี่ชี้ให้เห็นว่า BOQ จัดสรรทรัพยากรบริการระดับพรีเมียมให้กับกิจกรรมหลักที่สร้างรายได้ ในขณะที่อาจจัดบุคลากรไม่เพียงพอสำหรับหน้าที่การสนับสนุนลูกค้าทั่วไป

ช่องทางการสื่อสารและข้อมูลการให้บริการไม่ได้รับการบันทึกไว้อย่างชัดเจน ทำให้ยากต่อการประเมินการเข้าถึงตัวเลือกการสนับสนุนลูกค้า การขาดข้อมูลบริการลูกค้าที่ละเอียดอาจบ่งชี้ถึงความท้าทายด้านการสื่อสารภายในองค์กรด้วยตัวมันเอง

ประสิทธิผลในการแก้ไขปัญหาดูเหมือนจะไม่สม่ำเสมอ โดยลูกค้าบางรายรายงานผลลัพธ์ที่น่าพอใจ ในขณะที่ลูกค้ารายอื่นแสดงความหงุดหงิดอย่างต่อเนื่องกับการให้บริการ ความไม่สม่ำเสมอนี้ชี้ให้เห็นถึงปัญหาด้านการฝึกอบรมหรือการจัดสรรทรัพยากรภายในองค์กรบริการลูกค้า

คะแนนการบริการลูกค้า: 4/10 - มีข้อกังวลอย่างมีนัยสำคัญเกี่ยวกับประสิทธิภาพการให้บริการ โดยมีคุณภาพที่ไม่สม่ำเสมอในหน้าที่การธนาคารที่แตกต่างกัน

การวิเคราะห์ประสบการณ์การทำธุรกรรม

ประสบการณ์การทำธุรกรรมของ BOQ นำเสนอด้านที่น่ากังวลที่สุดของการประเมินของเรา โดยมีรายงานจากผู้ใช้หลายฉบับที่เน้นย้ำถึงความล่าช้าและความไม่มีประสิทธิภาพอย่างมีนัยสำคัญในการดำเนินการเงินทุน ข้อร้องเรียนที่โดดเด่นที่สุดเกี่ยวข้องกับการโอนเงินระหว่างบัญชี BOQ ที่ใช้เวลามากเกินไปในการดำเนินการให้เสร็จสิ้น ซึ่งชี้ให้เห็นถึงปัญหาด้านการดำเนินงานขั้นพื้นฐานของระบบประมวลผลธุรกรรม

ความเสถียรของแพลตฟอร์มและความเร็วในการทำธุรกรรมดูเหมือนจะมีปัญหาจากข้อเสนอแนะของผู้ใช้ โดยลูกค้าแสดงความตกใจกับความเร็วที่ช้าของการโอนเงินในยุคของธุรกรรมดิจิทัลทันที นี่บ่งชี้ว่าโครงสร้างพื้นฐานทางเทคโนโลยีของ BOQ อาจต้องการการอัปเกรดอย่างมีนัยสำคัญเพื่อให้เป็นไปตามมาตรฐานการธนาคารสมัยใหม่และความคาดหวังของลูกค้า

คุณภาพการดำเนินการคำสั่งซื้อ แม้จะไม่สามารถนำมาใช้ในแง่ของการซื้อขายแบบดั้งเดิม แต่สามารถแปลเป็นความแม่นยำและความทันเวลาของการประมวลผลธุรกรรมในบริบทการธนาคาร ความล่าช้าที่มีการบันทึกไว้ชี้ให้เห็นถึงปัญหาที่อาจเกิดขึ้นทั้งในด้านความเร็วและความน่าเชื่อถือของการประมวลผลธุรกรรม สร้างความไม่พอใจให้กับลูกค้าและความกังวลด้านการดำเนินงาน

ประสบการณ์การธนาคารผ่านมือถือและดิจิทัลไม่ได้รับการบันทึกไว้เป็นอย่างดี แม้ว่าข้อร้องเรียนทั่วไปเกี่ยวกับความเร็วในการทำธุรกรรมจะชี้ให้เห็นว่าแพลตฟอร์มดิจิทัลอาจมีข้อจำกัดพื้นฐานเดียวกันในการประมวลผล การขาดข้อเสนอแนะเชิงบวกเกี่ยวกับความสามารถในการธนาคารดิจิทัลบ่งชี้ถึงจุดอ่อนที่อาจเกิดขึ้นในการออกแบบหรือการทำงานของส่วนต่อประสานผู้ใช้

ความน่าเชื่อถือของสภาพแวดล้อมการทำธุรกรรมดูเหมือนจะมีข้อสงสัยจากประสบการณ์ของผู้ใช้ โดยลูกค้ารายงานว่าความต้องการในการเข้าถึงเงินทุนเร่งด่วนไม่ได้รับการตอบสนองเนื่องจากความล่าช้าในการประมวลผล สิ่งนี้สร้างปัญหาความไว้วางใจและปัญหาทางปฏิบัติอย่างมีนัยสำคัญสำหรับลูกค้าที่ต้องการเข้าถึงเงินทุนของตนอย่างทันท่วงที

คะแนนประสบการณ์การทำธุรกรรม: 3/10 - นี่ boq review ระบุถึงการประมวลผลธุรกรรมที่ล่าช้าอย่างรุนแรงซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อประสบการณ์ผู้ใช้และประสิทธิภาพการธนาคาร

การวิเคราะห์ความน่าเชื่อถือและความไว้วางใจ

BOQ การประเมินความน่าเชื่อถือและความไว้วางใจของสถาบันนำเสนอภาพที่ซับซ้อน โดยสถานะของสถาบันในฐานะธนาคารออสเตรเลียที่ก่อตั้งมายาวนานให้ความน่าเชื่อถือพื้นฐาน ในขณะที่ปัญหาด้านการดำเนินงานทำให้เกิดความกังวลเกี่ยวกับความน่าเชื่อถือของบริการ ในฐานะสถาบันการเงินที่อยู่ภายใต้การกำกับดูแล BOQ ดำเนินงานภายใต้การกำกับดูแลของธนาคารออสเตรเลีย ซึ่งให้การคุ้มครองด้านกฎระเบียบพื้นฐานแก่ลูกค้า

การปฏิบัติตามกฎระเบียบดูเหมือนจะเพียงพอ เนื่องจาก BOQ ยังคงดำเนินงานเป็นธนาคารที่มีใบอนุญาต แม้ว่าหมายเลขกำกับดูแลเฉพาะและข้อมูลการปฏิบัติตามรายละเอียดจะไม่พร้อมใช้งานอย่างง่ายดาย ข้อความสาธารณะของธนาคารเกี่ยวกับทิศทางเชิงกลยุทธ์และจุดเน้นในการดำเนินงานบ่งบอกถึงความโปร่งใสในการสื่อสารทางธุรกิจ แม้ว่าความโปร่งใสในการดำเนินงานโดยละเอียดอาจได้รับการปรับปรุงให้ดีขึ้นได้

ความโปร่งใสของบริษัทเกี่ยวกับปัญหาด้านบริการดูเหมือนจะจำกัด โดยข้อร้องเรียนของผู้ใช้เกี่ยวกับความล่าช้าของบริการไม่ได้รับการแก้ไขอย่างเด่นชัดในการสื่อสารสาธารณะ สิ่งนี้ชี้ให้เห็นถึงช่องว่างในการสื่อสารระหว่างประสบการณ์ของลูกค้าและการสื่อสารขององค์กร ซึ่งอาจส่งผลกระทบต่อการพัฒนาความไว้วางใจ

ชื่อเสียงในอุตสาหกรรมแสดงสัญญาณที่หลากหลาย โดย BOQ ยังคงรักษาตำแหน่งของตนในฐานะธนาคารออสเตรเลียที่ได้รับการยอมรับ ในขณะที่เผชิญกับการตรวจสอบเกี่ยวกับความสัมพันธ์กับช่องทางนายหน้าและการให้บริการ การเปลี่ยนแปลงเชิงกลยุทธ์ของธนาคารได้สร้างการอภิปรายในอุตสาหกรรม ซึ่งบ่งบอกถึงการมีส่วนร่วมอย่างแข็งขันกับพลวัตของตลาด แต่ก็สร้างความไม่แน่นอนเกี่ยวกับทิศทางในอนาคตด้วย

มาตรการความปลอดภัยของเงินทุนและโปรโตคอลการคุ้มครองลูกค้าคาดว่าจะเป็นมาตรฐานสำหรับสถาบันธนาคารออสเตรเลีย แม้ว่าข้อมูลความปลอดภัยเฉพาะจะไม่ระบุรายละเอียดในแหล่งข้อมูลที่มีอยู่ กรอบการกำกับดูแลให้การคุ้มครองพื้นฐาน แต่คุณลักษณะด้านความปลอดภัยเพิ่มเติมไม่ได้รับการสื่อสารอย่างเด่นชัด

คะแนนความน่าเชื่อถือและความเชื่อมั่น: 6/10 - มีความน่าเชื่อถือด้านการธนาคารที่ได้รับการยอมรับ แต่ถูกบดบังด้วยข้อกังวลเรื่องการให้บริการ และความโปร่งใสที่จำกัดเกี่ยวกับการปรับปรุงการดำเนินงาน

การวิเคราะห์ประสบการณ์ผู้ใช้

ประสบการณ์ผู้ใช้กับ BOQ แตกต่างกันอย่างมากขึ้นอยู่กับบริการเฉพาะที่ใช้ ส่งผลให้เกิดภาพความพึงพอใจของลูกค้าที่แบ่งขั้วชัดเจน ผู้สมัครสินเชื่อบ้านรายงานประสบการณ์เชิงบวกอย่างสม่ำเสมอ โดยผู้ใช้หนึ่งคนระบุชัดเจนว่า "การขอสินเชื่อบ้านของฉันกับ BOQ เป็นไปอย่างราบรื่น\" เมื่อเทียบกับสถาบันการเงินอื่น นี่บ่งชี้ว่า BOQ ได้ปรับปรุงกระบวนการธุรกิจหลักเพื่อความพึงพอใจของลูกค้าได้สำเร็จ

ข้อมูลการออกแบบอินเทอร์เฟซและความสะดวกในการใช้สำหรับแพลตฟอร์มดิจิทัลไม่มีการบันทึกไว้เป็นอย่างดี แม้ว่าการมีอยู่ของ BOQ Broker Portal จะบ่งบอกถึงการลงทุนในอินเทอร์เฟซผู้ใช้เฉพาะทางสำหรับผู้ใช้ระดับมืออาชีพ รายละเอียดการออกแบบและฟังก์ชันการทำงานของแพลตฟอร์มสำหรับผู้บริโภคทั่วไปไม่สามารถใช้สำหรับการประเมินอย่างครอบคลุมได้

กระบวนการลงทะเบียนและการยืนยันตัวตนดูมีประสิทธิภาพสำหรับการสมัครสินเชื่อบ้านตามคำติชมของผู้ใช้ แม้ว่าประสบการณ์การเปิดบัญชีทั่วไปจะไม่มีการบันทึกไว้เป็นพิเศษ คำติชมเชิงบวกเกี่ยวกับการสมัครสินเชื่อบ้านชี้ให้เห็นถึงกระบวนการที่ถูกปรับให้มีประสิทธิภาพสำหรับธุรกิจหลักของธนาคาร

ประสบการณ์การจัดการเงินและการดำเนินการบัญชีแสดงให้เห็นถึงข้อกังวลสำคัญ โดยผู้ใช้รายงานความหงุดหงิดเกี่ยวกับความล่าช้าในการโอนเงินและความไม่มีประสิทธิภาพในการประมวลผล ลูกค้าหนึ่งคนแสดงความรู้สึกว่า \"ต้องการเงินอย่างเร่งด่วน" ขณะที่ประสบความล่าช้ากับการโอนเงินของ BOQ ซึ่งบ่งชี้ถึงผลกระทบเชิงปฏิบัติที่รุนแรงต่อประสบการณ์ผู้ใช้

ข้อร้องเรียนทั่วไปของผู้ใช้มุ่งเน้นไปที่ความเร็วของบริการและความล่าช้าในการประมวลผลธุรกรรม โดยลูกค้าแสดงความประหลาดใจกับความเชื่องช้าของฟังก์ชันการทำงานพื้นฐานของธนาคาร ข้อร้องเรียนเหล่านี้ชี้ให้เห็นถึงปัญหาประสบการณ์ผู้ใช้ที่เป็นระบบ ซึ่งขยายเกินกว่าเหตุการณ์เฉพาะกรณีไปสู่รูปแบบการดำเนินงาน

การวิเคราะห์กลุ่มประชากรผู้ใช้ชี้ให้เห็นว่า BOQ ให้บริการลูกค้าที่แสวงหาสินเชื่อบ้านเป็นหลักได้อย่างมีประสิทธิภาพ ขณะที่กำลังดิ้นรนเพื่อตอบสนองความคาดหวังสำหรับบริการธนาคารทั่วไป ธนาคารดูเหมือนถูกปรับให้เหมาะสมสำหรับผู้ใช้ประเภทเฉพาะ แทนที่จะให้บริการธนาคารที่ยอดเยี่ยมอย่างครอบคลุม

คะแนนประสบการณ์ผู้ใช้: 5/10 - ประสบการณ์การยื่นขอสินเชื่อบ้านที่แข็งแกร่งถูกชดเชยด้วยข้อบกพร่องด้านบริการธนาคารทั่วไปที่สำคัญ

สรุป

This comprehensive boq review เผยให้เห็นว่า Bank of Queensland เป็นสถาบันการเงินเฉพาะทางที่มีจุดแข็งโดดเด่นในบริการสินเชื่อที่อยู่อาศัย แต่มีจุดอ่อนที่ชัดเจนในการดำเนินงานธนาคารทั่วไป BOQ แสดงให้เห็นถึงความเป็นเลิศในความสามารถหลักด้านการดำเนินการสินเชื่อบ้าน โดยผู้ใช้รายงานประสบการณ์การยื่นขอสินเชื่อที่อยู่อาศัยที่ราบรื่นอย่างสม่ำเสมอ ซึ่งเปรียบเทียบได้ดีกับผู้ให้กู้รายอื่น

อย่างไรก็ตาม ประสิทธิภาพของธนาคารในด้านบริการธนาคารทั่วไปก่อให้เกิดความกังวลอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งเกี่ยวกับความเร็วในการประมวลผลธุรกรรมและการตอบสนองของบริการลูกค้า ความล่าช้าในการโอนเงินที่ถูกบันทึกไว้และความไม่พอใจของผู้ใช้ต่อประสิทธิภาพของบริการ ชี้ให้เห็นถึงความท้าทายด้านการดำเนินงานที่ส่งผลกระทบต่อความพึงพอใจของลูกค้าโดยรวม

BOQ ดูเหมือนจะเหมาะสมที่สุดสำหรับลูกค้าที่กำลังมองหาบริการสินเชื่อที่อยู่อาศัยโดยเฉพาะ ซึ่งความเชี่ยวชาญและกระบวนการที่คล่องตัวของธนาคารให้คุณค่าที่แท้จริง อย่างไรก็ตาม ผู้ใช้ที่ต้องการบริการธนาคารที่ครอบคลุมพร้อมความเร็วในการทำธุรกรรมสมัยใหม่และการสนับสนุนลูกค้าที่ตอบสนองอย่างรวดเร็ว อาจพบว่าบริการของ BOQ ไม่เพียงพอต่อความต้องการของพวกเขา ลูกค้าที่มีศักยภาพควรประเมินความต้องการด้านธนาคารเฉพาะของตนอย่างรอบคอบเทียบกับจุดแข็งและจุดอ่อนที่ BOQ แสดงให้เห็นก่อนที่จะตัดสินใจใช้บริการของสถาบัน