Manulife 2025 深度評測:機會還是陷阱?

執行摘要

Manulife 金融集團已在加拿大金融服務領域確立了其主要參與者的地位,為多元化的客戶群提供廣泛的保險和投資產品。其歷史可追溯至 1887 年,總部位於安大略省多倫多,為全球超過 2000 萬客戶管理著近 1 兆美元的資產。該公司的優勢在於其全面的金融產品組合以及其財務穩定的聲譽,這得益於強有力的監管監督。

然而,潛在客戶應保持謹慎,因為對客戶服務品質和提款困難的擔憂日益增長,這反映在眾多負面評價中。有關理賠處理效率低下以及缺乏清晰溝通的報告,導致了其聲譽好壞參半,這可能掩蓋了該公司原本令人印象深刻的服務組合。在一個以競爭性替代方案為特徵的市場中,建議潛在客戶仔細權衡其好處與可能遇到的服務相關挑戰的風險。

⚠️ 重要風險提示與驗證步驟

在考慮與 Manulife 合作時,關鍵是要意識到潛在的服務問題。保持審慎的態度有助於降低暴露於這些風險的機率。

- 研究評論: 在社交媒體、保險聊天論壇和第三方評論網站等平台上調查推薦評價。

- 諮詢同儕: 與現有或過往客戶互動,以蒐集關於客戶服務的軼事經驗。

- 聯絡客戶服務: 向客服進行一次「測試」諮詢,以評估其回應時間及所提供資訊的清晰度。

- 審查監管狀況: 檢查是否有任何關於Manulife商業行為的近期監管調查結果或公告。

評分框架

公司背景與定位

Manulife 金融公司成立於1887年,已發展成為加拿大最大的金融服務公司之一,也是全球知名的業界巨頭。總部位於安大略省多倫多,這家實力雄厚的機構已確立其作為保險和投資產品可信賴提供商的地位。該公司在金融服務領域的廣泛佈局,以及為個人和商業客戶量身打造的全方位產品,鞏固了其聲譽。

具有歷史意義的 Manulife 在嚴格的監管監督下運營,為用戶的金融投資提供安全感。儘管如此,該公司仍面臨與客戶服務品質相關的挑戰,這為其原本令人印象深刻的資歷和市場定位蒙上了一層陰影。

核心業務概述

Manulife 的主要產品涵蓋全面的金融產品組合,包括人壽保險、健康保險、投資管理、退休規劃和團體福利計劃。它遵循加拿大金融機構監理局(OSFI)和加拿大投資業監管機構(CIRO)制定的監管框架,確保其營運符合行業標準和法規。

該公司行銷多種保險產品,包括定期壽險、終身壽險和重大疾病保險。除了這些傳統產品外,Manulife透過提供投資產品和帳戶來強化其產品組合,以滿足廣泛的客戶需求——從尋求個人成長的個人到尋求複雜財務規劃解決方案的企業。

各維度深入分析

可信度分析

Manulife作為金融服務提供者的可信度,由其悠久的歷史和監管監督所支持;然而,在與客戶投訴解決相關的監管資訊方面存在著顯著的衝突。這些不一致性對潛在使用者構成了重大風險,因為它們突顯了客戶提出有效申訴但未得到機構充分回應的領域。

用戶自我驗證指南

為確保監管合規並驗證Manulife的可信度:

- 審閱揭露事項: 檢查像 OSFI 或CIRO這樣的平台,以了解最近的監管調查結果或任何公告。

- 分析公司政策: 調查Manulife如何處理投訴,以及其流程是否符合行業標準。

- 持續監控: 隨時關注涉及Manulife及其監管決策的新聞與報告。

- 尋求外部見解: 聯繫獨立金融服務分析師,以獲取關於Manulife地位的公正觀點。

行業聲譽與總結

儘管擁有歷史地位,用戶反饋顯示對Manulife持有資金的安全性存在顯著擔憂。正如多篇評論所指出的,客戶感到有必要透過獨立驗證來確認安全性,這強調了在將資金託付給大型金融實體時進行盡職調查的必要性。

交易成本分析

佣金優勢

Manulife在眾多複雜金融產品與服務中,擁有具競爭力的佣金結構。高品質金融解決方案的可得性,加上合理的佣金費率,通常能吸引尋求最大化投資回報的客戶。

非交易費用的「陷阱」

儘管提供了具競爭力的佣金,但對非交易費用仍須保持警惕:

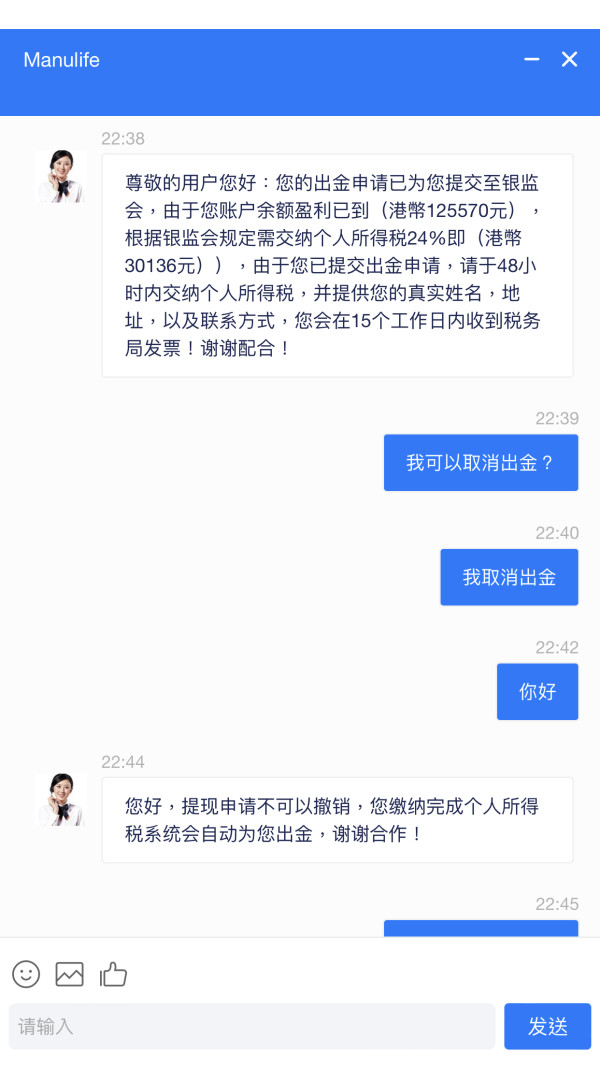

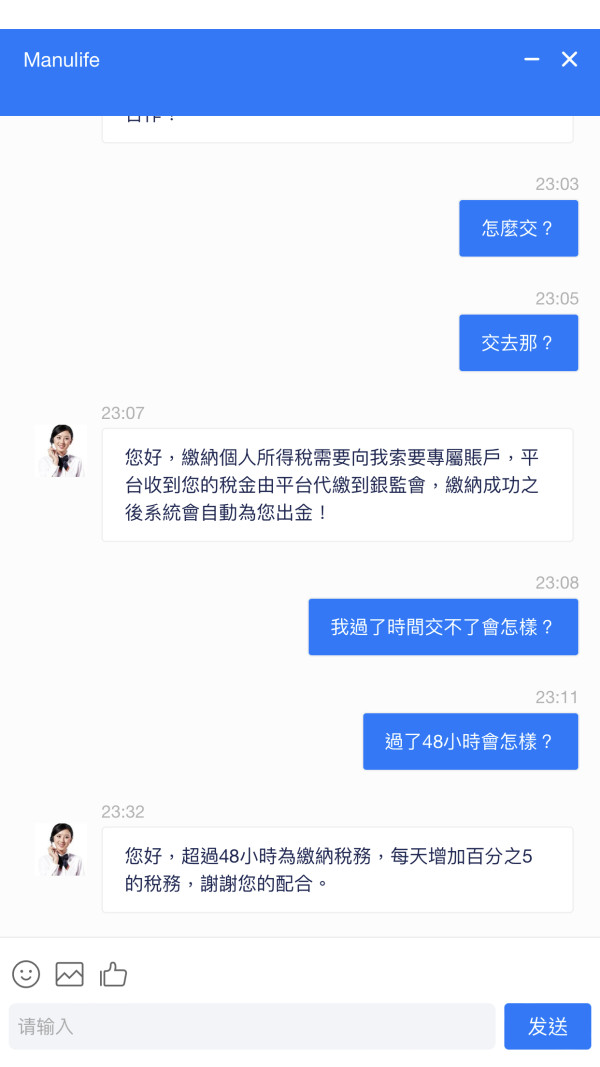

「他們要求在提款前繳稅。請小心這個騙局。」

— 用戶投訴,重點指出 $30 提款時的隱藏費用

此類費用通常隱藏或溝通不當,可能顯著影響客戶的總體成本,導致投資回報可能低於客戶預期。

成本結構總結

總而言之,雖然Manulife透過其佣金結構提供益處,但客戶必須謹慎應對隱藏費用,並應考慮與資金提取和服務存取相關的潛在不透明成本。

Manulife為客戶提供多種平台的存取權限,但值得注意的是,它缺乏對一些熱門交易工具(如MetaTrader 4 (MT4)和MetaTrader 5 (MT5))的支援。此限制可能會勸退一部分偏好使用這些平台進行交易活動的潛在客戶。

可用的交易工具尚可,為客戶提供了所需的基本功能,但競爭對手公司可能提供更先進的資源,從而增強交易能力。

關於可用性的用戶回饋好壞參半。許多用戶對缺乏直觀的介面設計和功能表示沮喪:

「他們的應用程式評分很差;比0%的經紀公司還要糟糕。」

— 用戶回饋,說明了對平台的不良體驗

這表明Manulife迫切需要投資提升其技術平台,以確保競爭優勢。

用戶體驗分析

用戶體驗評分反映了客戶在服務互動方面存在顯著不滿。投訴經常包括漫長的等待時間和缺乏實質性的解決方案,強調了支援服務需要改進。

客戶支援分析

客戶支援領域一直收到低於標準的回饋。客戶報告在與客服互動時等待時間過長且問題解決率低。由於這些挑戰,許多人建議尋找其他優先考慮客戶服務的供應商,這凸顯了與Manulife感知到的服務問題相關的總體風險。

帳戶條件分析

Manulife提供各種滿足不同投資者需求的帳戶類型。然而,一些客戶對費用的清晰度表示不滿,這可能導致意外成本影響他們的整體體驗。更清晰地闡明帳戶條件,包括費用結構,可能會提高用戶滿意度。

結論

總而言之,Manulife金融公司對潛在客戶而言既代表機會也隱含潛在風險。其豐富的歷史傳承與行政實力提供了具吸引力的金融產品選擇,然而用戶體驗顯示出一個顯著的需求:需要加強客戶服務與透明度以維持其競爭地位。

考慮進入這家知名金融機構的客戶應謹慎行事,進行盡職調查與自我驗證,以確認服務是否符合其特定的財務需求。最終,審視優點與缺點將使潛在客戶掌握必要資訊,以便就與Manulife金融公司合作做出明智決策。