UBS 評論 18

關閉我的帳戶和整個社區帳戶 請 永久刪除它們

9月6日被助理拉近一个白洋互利共赢交流群群,开始由该群有个白洋老师讲解大盘行情和推荐股票偶尔讲完后还会推荐几支牛股让大家购买,我觉得白洋老师讲的还不错,没事了就来听白洋老师讲课,之后白洋老师就几次三番的给我发信息说现在股市不好做,散户赚钱太难,让我眼着他做港股说做港股目前的行情闭着眼都能赚钱,说着便晒出了自己的赚钱截图。可我之前没有接触过这个,因为白洋老师带我炒股赚了一点,觉得也不会骗我,他对我说,建议用50万做港股,保正能赚钱甚至一周翻几倍。当时我还有点犹豫,白洋老师就催着快点开设个人账户,说下午就能带着赚钱,并且把瑞银环球客服的名片份享给我,给我开户。在白洋老师的催促下,9月10号,考虑了一晚上就开了户,并且把多年积蓄拿出一大半全部入了金,折合60万左右。 9月20日,白洋老师在直播间里叫单,我总共听指导做了几次单,账户出现巨额亏损,60万只剩余1万多,犹如晴天霹雳,整个人的状态差到了极点。但已经到了这一步了,白洋老师并未给我合理的解释,还是不断催促我加金,说带我做单,把前面亏的赚回来,这下让我彻底心凉了也醒悟了,在拒绝加金并且停止做单后,就被踢出了群,给白洋老师发消息也不回,后来直接拉黑并删除了。

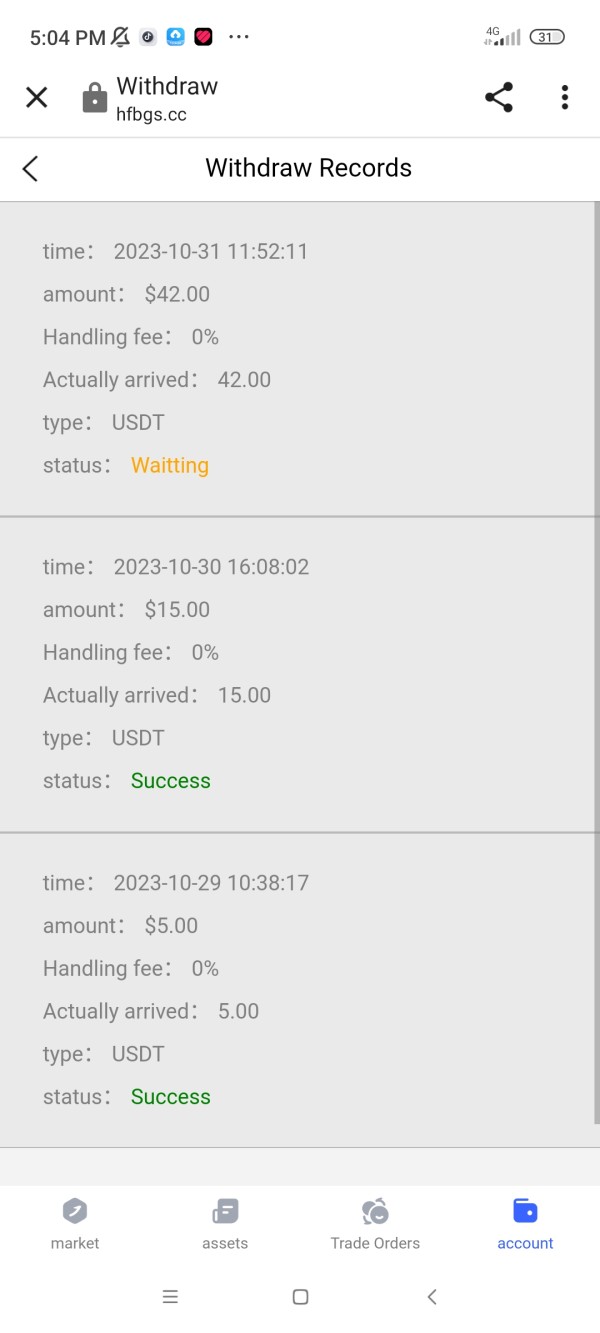

瑞银国际,出金要求提前支付百分之五印花税,是不是骗子平台??

我認為這是一家適合我交易的好經紀商,我的帳戶取得了不錯的成果,而且有很多好處。此外,我覺得槓桿水平非常吸引人。這些是安全的存款。

8年前,我在UBS建立了我的退休金,选择投资他们在瑞士管理的高风险增长基金之一。诚然,由于我经营一家大型企业并且已经最大化了我的养老金缴纳,我没有每年审查它。然而,这些年来,该基金的增长仅平均为3.5%,考虑通货膨胀后实际上导致净亏损。此外,每年咨询费为£5,000,基金费用约为1%,我最终决定将所有投资从UBS转移到更好的投资机构。

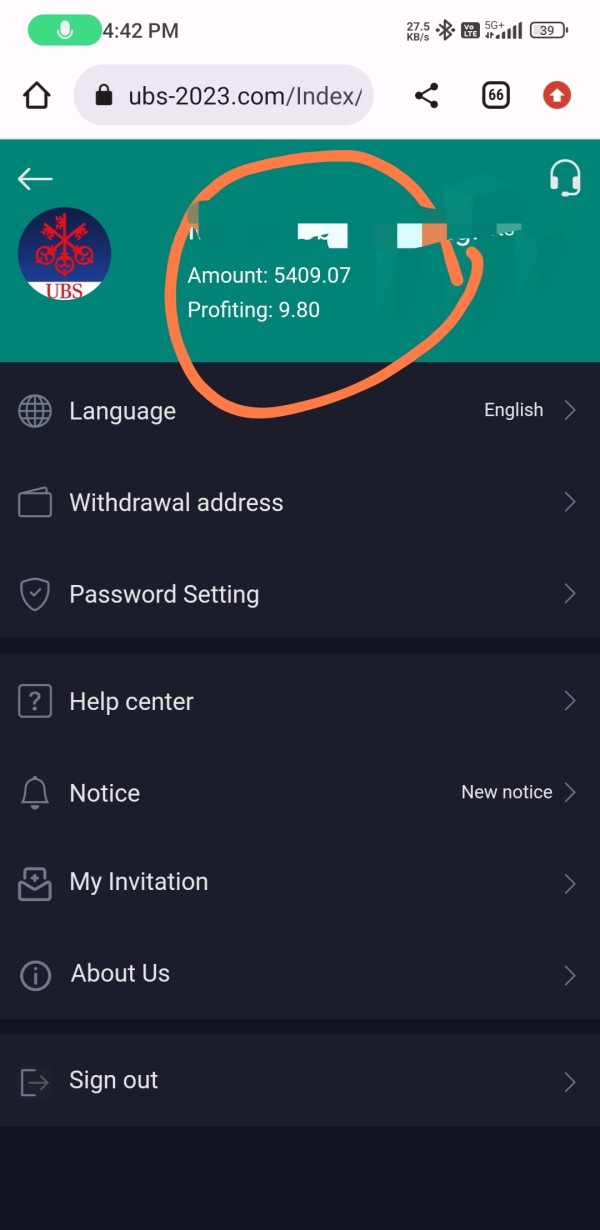

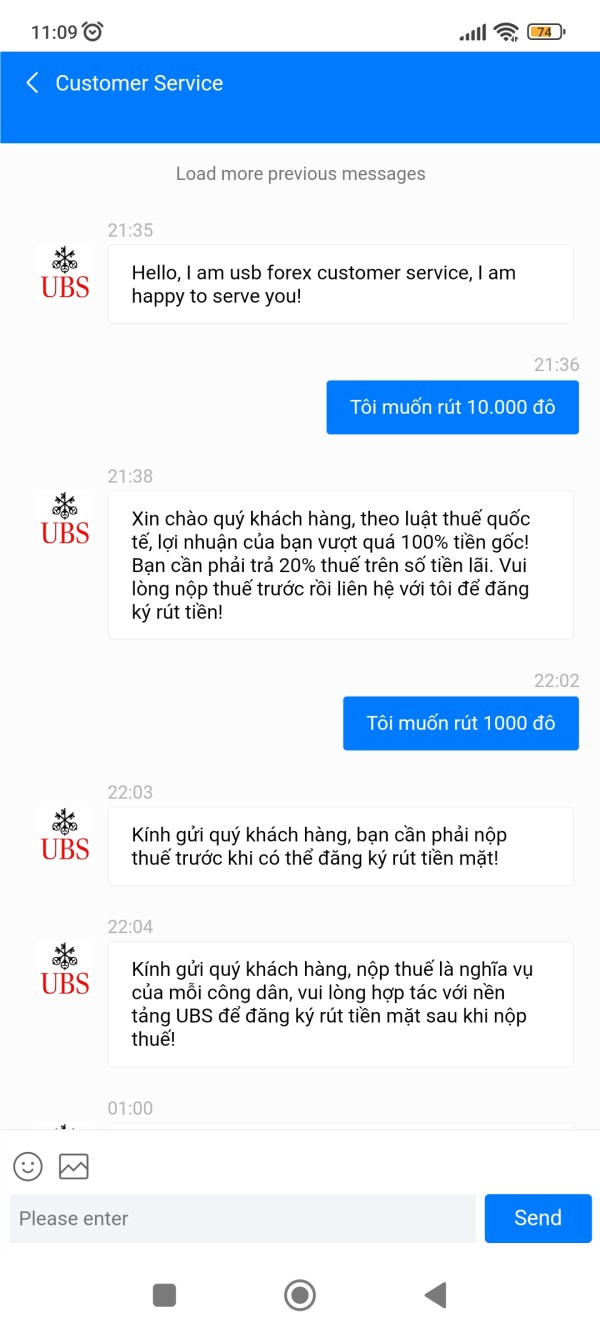

他們強迫你納稅,因為你的利潤帳戶超過了100%。

從UBs到幣安

我存入 2400 USDT 並賺取 3000 USDT 現在我的帳戶中有 5400+ USDT 瑞銀市場帳戶,當我嘗試提款時,他們告訴你必須繳納20%的稅,這完全是欺詐,他們可以從我的帳戶中扣除