關於 OQtima 外匯交易商的合法性,它賽普勒斯 CYSEC, 塞席爾 FSA,在。

OQtima 安全嗎?

企業簡介

OQtima市場受到監管了嗎?

最新評論

競爭激烈的交易環境,點差低至0.0點,且存款或提款無手續費。 強大的監管框架,提供客戶保護措施,如負餘額保護和隔離賬戶。 多樣化的交易工具,包括外匯、加密貨幣、商品和ETF,滿足各種交易偏好。

競爭激烈的交易環境,點差低至0.0點,且存款或提款無手續費。 強大的監管框架,提供客戶保護措施,如負餘額保護和隔離賬戶。 多樣化的交易工具,包括外匯、加密貨幣、商品和ETF,滿足各種交易偏好。 有限的監管監督,因為該經紀商在塞舌爾和塞浦路斯受到監管,這可能會引起一些交易者的擔憂。 相對較新的經紀商,成立於2023年,這可能會導致對其長期可靠性和聲譽的疑慮。 用戶評論和反饋仍然稀少,這使得難以評估整體客戶滿意度和經驗。

有限的監管監督,因為該經紀商在塞舌爾和塞浦路斯受到監管,這可能會引起一些交易者的擔憂。 相對較新的經紀商,成立於2023年,這可能會導致對其長期可靠性和聲譽的疑慮。 用戶評論和反饋仍然稀少,這使得難以評估整體客戶滿意度和經驗。OQtima市場受到監管了嗎?

監管許可證是最有力的證明。

CYSEC 衍生品交易許可 (STP) 18

賽普勒斯證券和交易委員會

Oqtima 是詐騙嗎?

簡介

Oqtima 是外匯市場中相對較新的參與者,成立於 2022 年,總部位於賽普勒斯的利馬索爾。作為一家提供多種金融工具(包括外匯、大宗商品和加密貨幣)的經紀商,Oqtima 旨在滿足新手和經驗豐富的交易者的需求。然而,線上交易的快速增長也導致了欺詐活動的增加,這使得交易者仔細評估所選經紀商的合法性和可靠性至關重要。本文調查了 Oqtima 的監管狀態、公司背景、交易條件和客戶體驗,以確定它是否是一家值得信賴的經紀商,還是一個潛在的騙局。

為了進行此評估,我們採用了一個全面的評估框架,包括審查監管合規性、公司歷史、交易成本、客戶資金安全、用戶回饋和平台性能。通過綜合來自多個信譽良好來源的數據,我們旨在對 Oqtima 的可信度提供客觀分析。

監管與合法性

經紀商的監管狀態是決定其合法性和可信度的關鍵因素。Oqtima 在兩個監管機構的監督下運營:賽普勒斯證券交易委員會 (CySEC) 和塞席爾金融服務管理局 (FSA)。CySEC 被認為是一級監管機構,提供強有力的投資者保護,而 FSA 則被視為三級監管機構,提供更寬鬆的監管。

| 監管機構 | 許可證號碼 | 管轄區 | 驗證狀態 |

|---|---|---|---|

| CySEC | 406/21 | 賽普勒斯 | 已驗證 |

| FSA | SD109 | 塞席爾 | 已驗證 |

CySEC 的嚴格法規要求經紀商維持最低資本要求、隔離客戶資金並遵守嚴格的報告標準。這種監管對於確保客戶資金受到保護以及經紀商公平運作至關重要。相比之下,雖然 FSA 也要求某些合規措施,但其法規不如 CySEC 嚴格,這可能使交易者面臨額外風險。

總體而言,Oqtima 的雙重監管框架表明了其對透明度和合規性的承諾。然而,潛在客戶應注意,離岸許可證的存在可能無法提供與更嚴格監管機構頒發的許可證相同級別的安全性。歷史合規記錄顯示,Oqtima 迄今為止尚未面臨重大的監管問題,這為潛在交易者增加了一層信心。

公司背景調查

Oqtima 由 CDE Global Markets Ltd 營運,這家公司在競爭激烈的外匯市場中已將自身定位為可靠的經紀商。該公司成立於 2022 年,憑藉其多元化的金融產品和用戶友好的交易平台,迅速在交易者中獲得關注。Oqtima 的所有權結構相對簡單,其管理團隊在金融服務行業擁有超過 30 年的綜合經驗。

管理團隊包括經驗豐富的專業人士,他們先前曾在知名金融機構擔任重要職務。這種經驗對於在經紀商內部培養可靠性和卓越營運的文化至關重要。然而,由於公司在市場上的歷史相對較短,已面臨審查,導致一些交易者對其長期生存能力提出質疑。

在透明度方面,Oqtima 提供了關於其服務、費用和監管狀態的可訪問資訊。然而,一些評論指出,該經紀商缺乏全面的教育資源,這對新手交易者可能有益。隨著公司持續成長,增強透明度和資訊揭露對於與其客戶群建立信任至關重要。

交易條件分析

Oqtima 提供一個具有競爭力的交易環境,其特點是多種帳戶類型、低最低存款和靈活的槓桿選項。該經紀商提供兩種主要帳戶類型:ECN+ 帳戶,提供點差從 0.0 點起,每邊佣金 3.50 美元;以及 One 帳戶,提供免佣金交易,點差從 1.0 點起。

| 費用類型 | Oqtima | 行業平均 |

|---|---|---|

| 主要貨幣對點差 | 0.0 點 (ECN+) | 1.0 點 |

| 佣金模式 | 每邊 3.50 美元 (ECN+) | 每手 10 美元 |

| 隔夜利息範圍 | 變動 | 變動 |

Oqtima 的整體費用結構具有競爭力,特別是對於 ECN+ 帳戶,該帳戶迎合了尋求低交易成本的主動交易者。然而,此帳戶類型收取的佣金可能會讓偏好免佣金交易模式的人望而卻步。此外,Oqtima 不收取任何存款和提款費用,這對於希望最小化成本的交易者來說是一個積極的方面。

雖然交易條件看起來有利,但潛在客戶應警惕任何可能影響其交易體驗的隱藏費用或不尋常政策。建議仔細閱讀條款與細則中的細則,以充分了解與 Oqtima 交易的費用影響。

客戶資金安全

選擇經紀商時,客戶資金的安全性至關重要。Oqtima 採取了多項措施來確保客戶資產的保護。客戶資金存放在隔離帳戶中,這意味著它們與經紀商的營運資金分開存放。這種做法對於在金融不穩定或破產情況下保障交易者的投資至關重要。

此外,Oqtima 提供負餘額保護,防止交易者產生超過其帳戶餘額的債務。這項功能在波動劇烈的市場中尤其重要,因為大幅的價格波動可能導致重大損失。另外,該經紀商致力於使用安全的支付閘道和加密方法,以在交易過程中保護敏感的客戶資訊。

儘管有這些措施,交易者仍應意識到與交易相關的潛在風險,尤其是與離岸經紀商交易時。雖然 Oqtima 尚未報告任何重大的安全漏洞或資金管理不善問題,但保持一定程度的謹慎是明智的。

客戶體驗與投訴

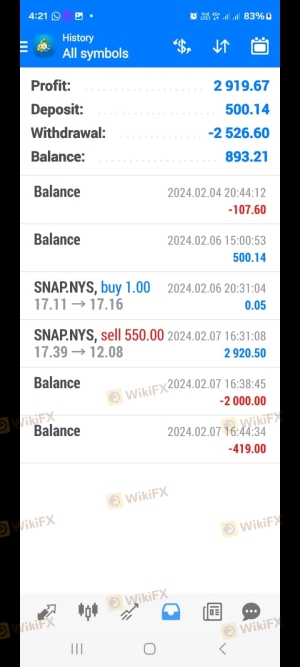

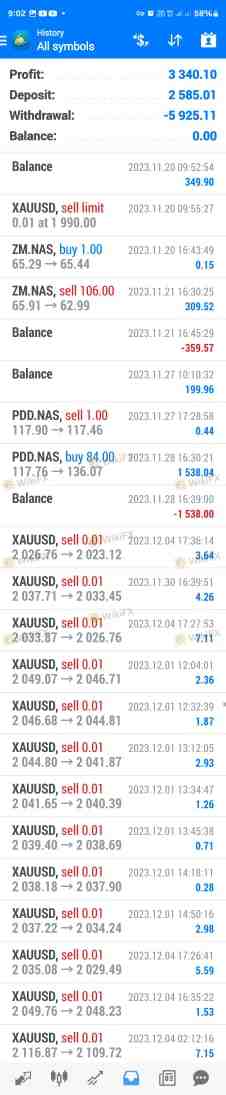

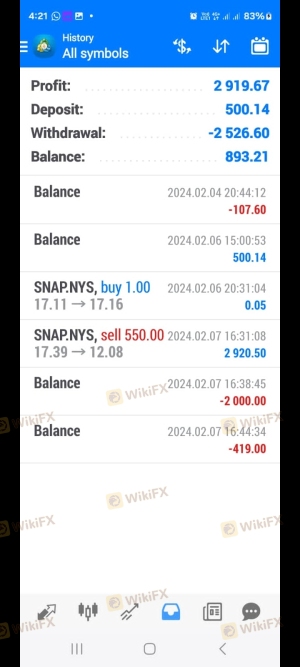

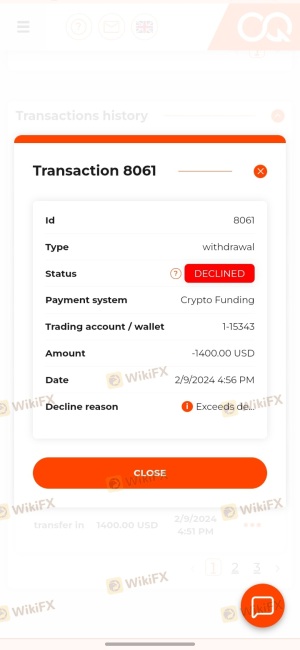

客戶回饋在評估經紀商的可靠性方面扮演著至關重要的角色。Oqtima 收到了用戶褒貶不一的評價。許多交易者讚賞其具競爭力的交易條件、低最低存款要求以及回應迅速的客戶支援。然而,也出現了一些常見的投訴,特別是關於提款處理時間和客戶服務回應速度方面。

| 投訴類型 | 嚴重程度 | 公司回應 |

|---|---|---|

| 提款延遲 | 中等 | 已處理但速度慢 |

| 客戶支援不佳 | 高 | 回應不一致 |

| 缺乏教育資源 | 中等 | 開發中 |

一些用戶報告在收到提款請求方面出現延遲,特別是銀行轉帳。雖然 Oqtima 聲稱會迅速處理提款,但客戶的實際體驗各不相同。此外,關於客戶支援的投訴表明,雖然有些客服人員知識豐富,但回應時間可能不一致,導致尋求協助的交易者感到沮喪。

一個值得注意的案例涉及一位交易者,他在提取利潤時經歷了顯著延遲,這使他對該經紀商的可靠性產生了質疑。這個案例凸顯了高效的客戶服務和透明的溝通在維持信任方面的重要性。

平台與執行

Oqtima 採用兩種廣受認可的交易平台:MetaTrader 4 (MT4) 和 cTrader。這兩種平台皆以其使用者友善的介面和先進的交易功能而聞名。交易者可以執行各種訂單類型,包括市價單、限價單和停損單,並預期獲得快速的執行速度。

然而,一些使用者對訂單執行品質和滑點表示擔憂,特別是在高波動性時期。儘管 Oqtima 聲稱提供最小的滑點和快速執行,交易者仍應密切監控自身體驗,以確保該經紀商兌現這些承諾。

總體而言,Oqtima 提供的平台普遍受到好評,但交易者應對執行品質和任何潛在操縱跡象保持警惕。

風險評估

與任何交易平台一樣,使用 Oqtima 存在固有風險。以下風險評估總結了主要的關注領域:

| 風險類別 | 風險等級 (低/中/高) | 簡要說明 |

|---|---|---|

| 監管風險 | 中 | 離岸監管可能提供的保護較少。 |

| 提款風險 | 高 | 有關提款延遲的報告引發擔憂。 |

| 客戶服務風險 | 中 | 不一致的支援可能導致問題無法解決。 |

| 交易條件風險 | 低 | 具競爭力的費用和條件,但需留意隱藏成本。 |

為降低這些風險,交易者應在投入資金前進行徹底研究,利用模擬帳戶熟悉平台,並維持多元化的交易策略以有效管理風險敞口。

結論與建議

總而言之,Oqtima 作為一家外匯經紀商呈現出好壞參半的形象。雖然它受到 CySEC 和 FSA 的雙重監管,增加了可信度,但潛在交易者應對提款延遲和客戶服務不一致的報告保持謹慎。其具競爭力的交易條件和低最低存款要求對許多人來說頗具吸引力,但評價不一以及對客戶資金安全的擔憂值得仔細考量。

對於尋求可靠經紀商的交易者而言,探索在業內建立了更強聲譽的替代方案可能是明智之舉,例如擁有更長營運記錄和持續正面用戶反饋的經紀商。最終,是否與 Oqtima 交易的決定應基於個人的風險承受能力和投資目標。

OQtima 是騙局還是合法的?

The latest exposure and evaluation content of OQtima brokers.

OQtima 類似交易商的合法性

OQtima的最新行業評級分數為 5.37,滿分 10 分,分數越高越安全,監管牌照越多越合法。5.37如果分數過低,則存在被騙風險,請注意選擇規避。