FCMB Bình luận 1

Thêm bình luận

Tố cáo

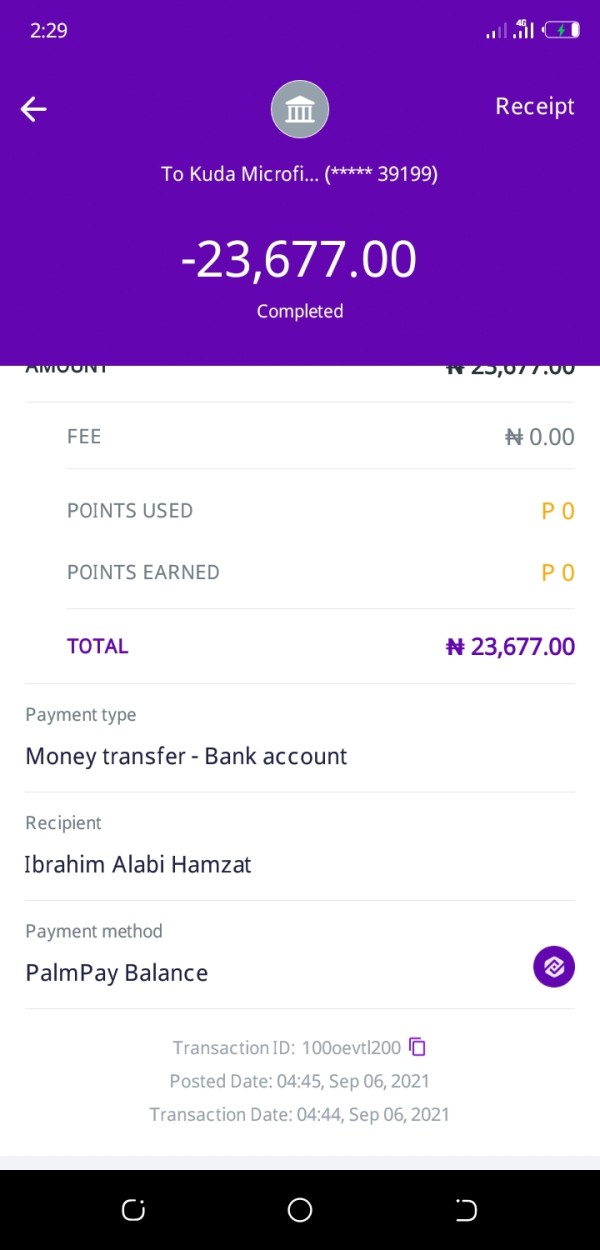

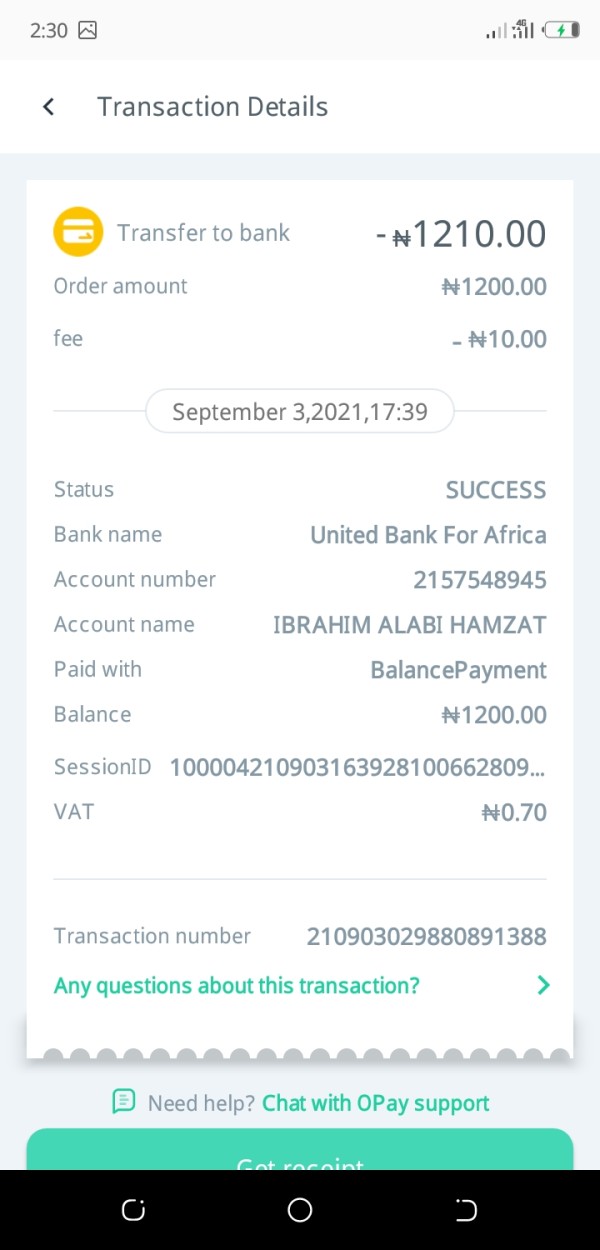

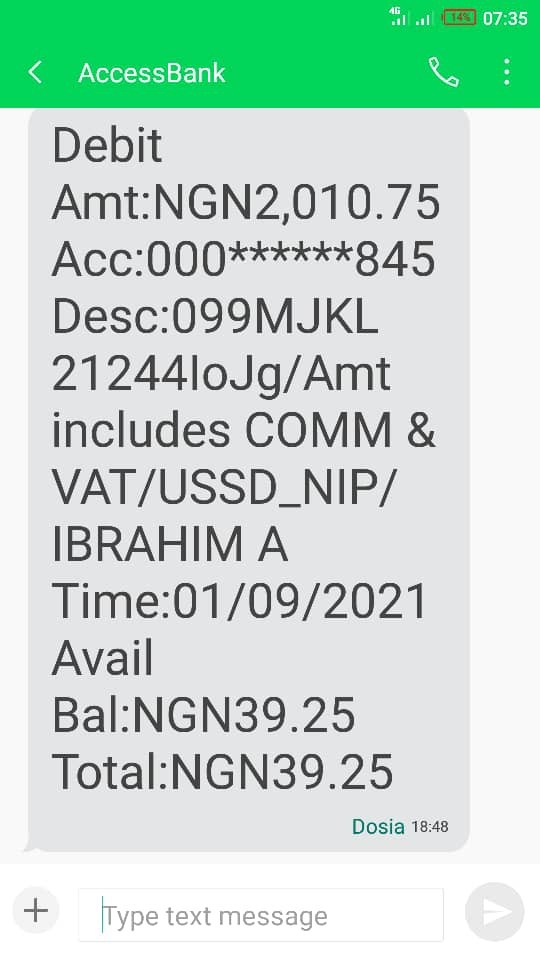

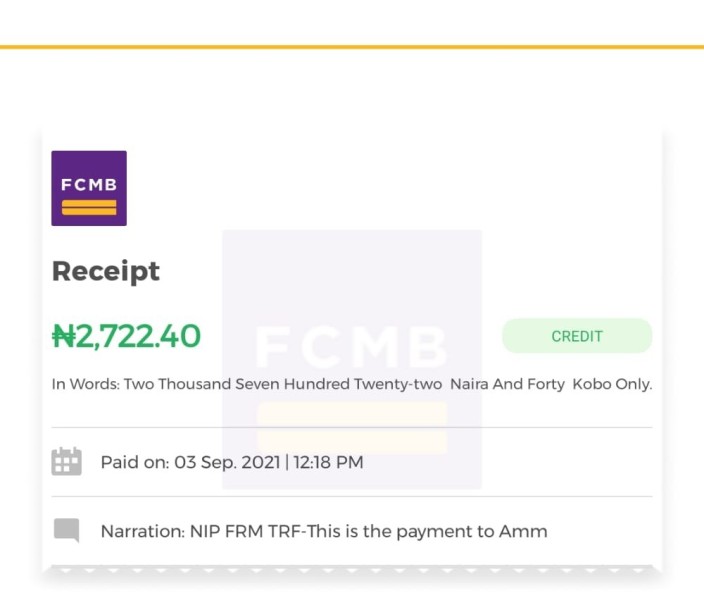

lừa đảotôi không thể rút tiền sau khi gửi tiền chuyển khoản

+1

Ibrahim Hamzat

2021-09-06

FCMB sàn môi giới cung cấp cho người dùng thực * đánh giá tích cực, * đánh giá trung lập và 1 đánh giá về mức độ tiếp xúc!

Nền tảng giao dịch thân thiện với người dùng với quyền truy cập vào nhiều công cụ tài chính. Hỗ trợ khách hàng phản hồi nhanh chóng giúp các nhà giao dịch với các câu hỏi và vấn đề. Chênh lệch cạnh tranh và tiềm năng cho đòn bẩy cao, thu hút nhiều chiến lược giao dịch khác nhau.

Nền tảng giao dịch thân thiện với người dùng với quyền truy cập vào nhiều công cụ tài chính. Hỗ trợ khách hàng phản hồi nhanh chóng giúp các nhà giao dịch với các câu hỏi và vấn đề. Chênh lệch cạnh tranh và tiềm năng cho đòn bẩy cao, thu hút nhiều chiến lược giao dịch khác nhau. Thiếu giám sát quy định hợp lệ, gây lo ngại về an ninh và độ tin cậy. Tài nguyên giáo dục hạn chế cho các nhà giao dịch mới, điều này có thể cản trở quá trình học tập của họ. Đánh giá hỗn hợp về quy trình rút tiền, với một số người dùng báo cáo gặp khó khăn.

Thiếu giám sát quy định hợp lệ, gây lo ngại về an ninh và độ tin cậy. Tài nguyên giáo dục hạn chế cho các nhà giao dịch mới, điều này có thể cản trở quá trình học tập của họ. Đánh giá hỗn hợp về quy trình rút tiền, với một số người dùng báo cáo gặp khó khăn.tôi không thể rút tiền sau khi gửi tiền chuyển khoản

FCMB là viết tắt của Ngân hàng Thương mại Thành phố Đầu tiên. Ngân hàng Nigeria này được thành lập vào năm 1982 và có hơn bốn mươi năm kinh nghiệm trong lĩnh vực ngân hàng và dịch vụ tài chính. Tuy nhiên, theo nghiên cứu chi tiết của chúng tôi đánh giá fcmb cho thấy những vấn đề lớn về mức độ hài lòng của khách hàng đối với dịch vụ của họ.

Các con số hiệu suất của ngân hàng cho thấy những xu hướng đáng lo ngại. Đánh giá của người dùng nghiêng hẳn về phía không hài lòng với dịch vụ. Dữ liệu cho thấy 38% người dùng chỉ chấm FCMB 1 sao, trong khi chỉ có 25% chấm mức xếp hạng cao nhất là 5 sao.

Phản hồi phân cực này có nghĩa là chất lượng dịch vụ thay đổi rất nhiều giữa các nhóm khách hàng khác nhau. FCMB Group PLC hoạt động thông qua một số công ty con nhỏ hơn, bao gồm CSL Stockbrokers Limited, công ty phụ trách quản lý đầu tư và tư vấn tài sản. Công ty này cố gắng hỗ trợ các nhà đầu tư muốn có giải pháp tài chính toàn diện vượt ra ngoài dịch vụ ngân hàng thông thường.

Mặc dù FCMB đã hoạt động trong nhiều thập kỷ, ngân hàng vẫn gặp khó khăn trong việc giữ cho khách hàng hài lòng. Ngân hàng phục vụ tốt nhất cho các nhà đầu tư muốn có mối quan hệ lâu dài với các ngân hàng đã thành lập, nhưng khách hàng mới nên cân nhắc kỹ về các đánh giá trái chiều trước khi đăng ký.

Bài đánh giá này sử dụng thông tin công khai và dữ liệu phản hồi người dùng. FCMB hoạt động thông qua các công ty con nhỏ khác nhau và các văn phòng khu vực, những đơn vị này có thể tuân theo các quy tắc và tiêu chuẩn dịch vụ khác nhau. Chúng tôi không thể tìm thấy thông tin quy định chi tiết trong các nguồn có sẵn, vì vậy khách hàng tiềm năng nên tự kiểm tra tình trạng quy định hiện tại.

Phương pháp đánh giá của chúng tôi kết hợp phân tích xếp hạng người dùng dựa trên số liệu với đánh giá phản hồi dựa trên chất lượng. Vì chúng tôi tìm thấy thông tin giao dịch kỹ thuật hạn chế, bài đánh giá này chủ yếu tập trung vào chất lượng dịch vụ tổng thể và trải nghiệm khách hàng hơn là các điều kiện giao dịch cụ thể hoặc tính năng nền tảng.

| Hạng mục | Điểm | Lý do |

|---|---|---|

| Điều kiện Tài khoản | Không có | Thông tin không có sẵn trong tài liệu nguồn |

| Công cụ và Tài nguyên | Không có | Công cụ giao dịch cụ thể không được mô tả chi tiết trong dữ liệu có sẵn |

| Dịch vụ Khách hàng | 4/10 | Phản hồi người dùng trái chiều với 38% chấm 1 sao |

| Trải nghiệm Giao dịch | Không có | Chi tiết nền tảng giao dịch không được chỉ định trong nguồn |

| Mức độ Đáng tin cậy | Không có | Thông tin quy định không được mô tả toàn diện |

| Trải nghiệm Người dùng | 5/10 | Xếp hạng phân cực cho thấy việc cung cấp dịch vụ không nhất quán |

FCMB được thành lập vào năm 1982 khi First City Merchant Bank nhận được giấy phép. Đây là một sự kiện lớn vì đây là ngân hàng đầu tiên được thành lập trong nước tại Nigeria mà không có sự hậu thuẫn của chính phủ. Cách tiếp cận đổi mới này đã biến tổ chức này thành một nhà lãnh đạo trong lĩnh vực tài chính Nigeria.

Trong bốn mươi năm tiếp theo, FCMB đã phát triển thành một tập đoàn dịch vụ tài chính toàn diện. Ngân hàng đã mở rộng vượt ra ngoài hoạt động ngân hàng truyền thống sang lĩnh vực quản lý đầu tư và dịch vụ tư vấn tài sản. Cấu trúc chính tập trung vào FCMB Group PLC, bao gồm nhiều công ty con chuyên biệt nhỏ hơn.

CSL Stockbrokers Limited là một công ty con quan trọng chuyên xử lý quản lý đầu tư và cung cấp các giải pháp quản lý tài sản cho các nhóm khách hàng khác nhau. Phương pháp tiếp cận đa dạng này cho phép tập đoàn phục vụ các phân khúc thị trường khác nhau trong khi vẫn duy trì hiệu quả hoạt động xuyên suốt các dòng kinh doanh. Tuy nhiên, đánh giá fcmb cho thấy sự mở rộng và đa dạng hóa không dẫn đến sự hài lòng của khách hàng một cách nhất quán.

Phản hồi từ người dùng hiện có cho thấy còn nhiều khoảng trống cần cải thiện trong việc cung cấp dịch vụ. Gần bốn trong số mười người dùng bày tỏ sự không hài lòng mạnh mẽ với trải nghiệm của họ.

Khung quy định: Các nguồn có sẵn không cung cấp chi tiết đầy đủ về việc giám sát quy định của FCMB, mặc dù với tư cách là một tổ chức tài chính Nigeria, nó có khả năng hoạt động dưới sự giám sát của Ngân hàng Trung ương Nigeria.

Phương thức Nạp và Rút tiền: Chúng tôi không thể tìm thấy thông tin cụ thể về quy trình Quyền chọn và rút tiền trong các tài liệu có sẵn. Điều này có nghĩa là khách hàng tiềm năng nên liên hệ trực tiếp với tổ chức để biết các dịch vụ hiện tại.

Yêu cầu về số tiền gửi tối thiểu: Mức đầu tư ban đầu không được xác định trong tài liệu nguồn. Những mức này có thể thay đổi tùy theo loại dịch vụ hoặc hạng mục tài khoản.

Ưu Đãi Khuyến Mãi: Không có cấu trúc thưởng cụ thể hoặc chiến dịch khuyến mãi nào được đề cập trong thông tin có sẵn. Các ưu đãi như vậy có thể tồn tại thông qua các kênh tổ chức trực tiếp.

Tài sản có sẵn: Phạm vi các công cụ giao dịch và sản phẩm đầu tư không được mô tả đầy đủ trong tài liệu nguồn. Sự hiện diện của CSL Stockbrokers cho thấy khả năng tiếp cận thị trường vốn cổ phần.

Cấu trúc chi phí: Biểu phí và tỷ lệ hoa hồng không được chỉ rõ trong thông tin có sẵn. Điều này yêu cầu phải hỏi trực tiếp để biết các mô hình định giá hiện tại.

Đòn bẩy Quyền chọn: Ký quỹ khả năng giao dịch và Đòn bẩy tỷ lệ không được chi tiết trong tài liệu nguồn.

Lựa chọn Nền tảng: Chúng tôi không thể tìm thấy thông tin chi tiết về nền tảng giao dịch và cơ sở hạ tầng công nghệ trong các nguồn có sẵn. đánh giá fcmb làm nổi bật nhu cầu về việc công bố thông tin minh bạch hơn liên quan đến điều kiện giao dịch và thông số kỹ thuật dịch vụ.

Việc thiếu thông tin chi tiết về tài khoản trong các nguồn có sẵn tạo ra một khoảng trống minh bạch đáng kể cho khách hàng tiềm năng. Các tổ chức tài chính truyền thống như FCMB thường cung cấp cấu trúc tài khoản phân cấp, từ tài khoản bán lẻ cơ bản đến các dịch vụ quản lý tài sản cao cấp. Tuy nhiên, các chi tiết cụ thể về các dịch vụ hiện tại của FCMB vẫn chưa rõ ràng.

Thủ tục mở tài khoản và yêu cầu tài liệu là những cân nhắc tiêu chuẩn cho bất kỳ tổ chức tài chính nào. Các tài liệu có sẵn không nêu rõ quy trình hiện tại của FCMB. Việc thiếu thông tin dễ dàng tiếp cận này có thể cho thấy sự hiện diện trực tuyến hạn chế hoặc sự ưu tiên cho việc tư vấn trực tiếp với khách hàng hơn là công khai thông tin.

Yêu cầu số dư tối thiểu và phí duy trì tài khoản là những yếu tố quan trọng đối với khách hàng tiềm năng. Những chi tiết cụ thể này không được nêu rõ trong các tài liệu nguồn. Trọng tâm thể chế vào quản lý đầu tư thông qua các công ty con như CSL Stockbrokers cho thấy rằng cấu trúc tài khoản có thể thay đổi đáng kể giữa các dòng dịch vụ khác nhau.

Chúng tôi đánh giá fcmb cho thấy khách hàng tiềm năng nên mong đợi sẽ tương tác trực tiếp với các đại diện của FCMB để hiểu rõ Quyền chọn tài khoản hiện tại. Thông tin công khai không cung cấp phạm vi bao quát toàn diện về các chi tiết thiết yếu này.

Các công cụ phân tích và tài nguyên nghiên cứu có sẵn cho khách hàng FCMB phần lớn vẫn chưa được xác định rõ trong các tài liệu nguồn có sẵn. Đối với một tổ chức có hơn bốn thập kỷ kinh nghiệm thị trường, việc thiếu thông tin chi tiết về khả năng nghiên cứu và hỗ trợ phân tích đại diện cho một khoảng trống đáng chú ý trong việc công bố thông tin công khai.

Các hoạt động quản lý đầu tư thông qua CSL Stockbrokers gợi ý một mức độ năng lực phân tích thị trường và nghiên cứu nào đó. Tuy nhiên, các công cụ, nền tảng và tài nguyên cụ thể có sẵn cho các phân khúc khách hàng khác nhau không được phác thảo rõ ràng. Các tổ chức tài chính hiện đại thường cung cấp nhiều công cụ phân tích khác nhau, từ dữ liệu thị trường cơ bản đến các báo cáo nghiên cứu tinh vi.

Các dịch vụ hiện tại của FCMB trong lĩnh vực này yêu cầu phải điều tra trực tiếp. Tài nguyên giáo dục và các chương trình phát triển khách hàng ngày càng trở thành những yếu tố khác biệt quan trọng trong lĩnh vực dịch vụ tài chính. Tuy nhiên, thông tin có sẵn không chi tiết hóa bất kỳ sáng kiến giáo dục cụ thể nào hoặc các chương trình đào tạo khách hàng mà FCMB có thể cung cấp.

Cơ sở hạ tầng công nghệ hỗ trợ dịch vụ khách hàng không được mô tả toàn diện trong các tài liệu nguồn. Các tài liệu tham khảo về nền tảng ngân hàng trực tuyến gợi ý rằng một số khả năng kỹ thuật số tồn tại trong tổ chức.

Dịch vụ khách hàng nổi lên như một mối quan tâm quan trọng trong đánh giá fcmbPhản hồi từ người dùng cho thấy sự không nhất quán đáng kể trong chất lượng dịch vụ. Sự tương phản rõ rệt giữa các đánh giá tích cực và tiêu cực cho thấy trải nghiệm của khách hàng thay đổi đáng kể tùy thuộc vào hoàn cảnh cụ thể hoặc đại diện dịch vụ mà họ gặp phải.

Phản hồi tích cực nêu bật các trường hợp thời gian phản hồi nhanh chóng và giải quyết khiếu nại hiệu quả. Lời chứng thực của người dùng đề cập đến việc đánh giá cao hệ thống liên hệ khách hàng qua email, loại bỏ thời gian chờ đợi và cung cấp phản hồi nhanh chóng cho các truy vấn. Một số khách hàng đặc biệt khen ngợi chất lượng nhân viên FCMB, chỉ ra rằng khi các tiêu chuẩn dịch vụ được đáp ứng, sự hài lòng của khách hàng có thể khá cao.

Tuy nhiên, 38% đáng kể người dùng chỉ chấm xếp hạng 1 sao cho thấy các vấn đề hệ thống trong tính nhất quán của việc cung cấp dịch vụ. Sự phân cực này gợi ý rằng trong khi một số khách hàng nhận được dịch vụ xuất sắc, một phần đáng kể gặp phải các vấn đề ảnh hưởng nghiêm trọng đến trải nghiệm tổng thể của họ với tổ chức. Tính biến đổi về thời gian phản hồi dường như là một yếu tố then chốt, với một số người dùng trải nghiệm giải quyết nhanh chóng trong khi những người khác phải đối mặt với sự chậm trễ.

Việc có sẵn nhiều kênh liên hệ, bao gồm hỗ trợ qua email, cung cấp các lựa chọn cho việc giao tiếp với khách hàng. Hiệu quả của các kênh này dường như không nhất quán dựa trên các mẫu phản hồi của người dùng.

Việc đánh giá trải nghiệm giao dịch bị hạn chế bởi thông tin có sẵn hạn chế về các nền tảng giao dịch cụ thể và khả năng khớp lệnh của FCMB. Sự hiện diện của CSL Stockbrokers trong Tập đoàn FCMB gợi ý khả năng giao dịch cổ phiếu. Tuy nhiên, thông số kỹ thuật chi tiết về nền tảng và các chỉ số chất lượng khớp lệnh không được cung cấp trong các tài liệu nguồn.

Độ ổn định của nền tảng và tốc độ khớp lệnh là những yếu tố quan trọng đối với bất kỳ môi trường giao dịch nào. Dữ liệu hiệu suất cụ thể hoặc phản hồi của người dùng về độ tin cậy của nền tảng giao dịch không có sẵn trong các nguồn đã xem xét. Sự thiếu vắng thông tin về hiệu suất kỹ thuật này khiến việc đánh giá khả năng cạnh tranh của FCMB trong lĩnh vực dịch vụ giao dịch trở nên khó khăn.

Chất lượng khớp lệnh và đặc điểm trượt giá là những cân nhắc thiết yếu cho các nhà giao dịch tích cực. Các chi tiết kỹ thuật như vậy không được chỉ định trong các tài liệu có sẵn. Cơ cấu tổ chức gợi ý khả năng xử lý các loại lệnh và điều kiện thị trường khác nhau, mặc dù các chi tiết cụ thể cần được xác minh trực tiếp với nhà cung cấp.

Khả năng giao dịch di động và đồng bộ hóa đa nền tảng là những tính năng ngày càng quan trọng. Thông tin về các giải pháp giao dịch di động của FCMB không được mô tả chi tiết trong tài liệu nguồn. Nghiên cứu toàn diện của chúng tôi đánh giá fcmb chỉ ra rằng các khách hàng giao dịch tiềm năng nên thực hiện thẩm định kỹ lưỡng về năng lực nền tảng trước khi cam kết sử dụng dịch vụ.

Việc đánh giá độ tin cậy của FCMB gặp nhiều thách thức do tính minh bạch về mặt quy định bị hạn chế trong các nguồn thông tin có sẵn. Là một tổ chức tài chính hoạt động từ năm 1982, FCMB đã chứng minh được tuổi thọ lâu dài trên thị trường Nigeria. Điều này cho thấy một mức độ tuân thủ quy định và ổn định hoạt động nhất định theo thời gian.

Cơ cấu tổ chức thông qua FCMB Group PLC với nhiều công ty con cho thấy một khuôn khổ doanh nghiệp chính thức. Các chi tiết cụ thể về giám sát quy định không được cung cấp đầy đủ trong các tài liệu nguồn. Đối với các khách hàng tiềm năng, việc thiếu thông tin quy định dễ dàng tiếp cận này có thể làm dấy lên những câu hỏi về tiêu chuẩn minh bạch.

Các biện pháp bảo mật quỹ và giao thức bảo vệ khách hàng không được chi tiết hóa trong các thông tin có sẵn. Điều này thể hiện một khoảng trống đáng kể đối với các nhà đầu tư có ý thức về rủi ro. Các tổ chức tài chính hiện đại thường cung cấp thông tin rõ ràng về bảo vệ tiền gửi, tách biệt quỹ khách hàng và các biện pháp tuân thủ quy định.

Phản hồi hỗn hợp từ người dùng, với 38% đánh giá tiêu cực, làm dấy lên câu hỏi về tính nhất quán trong hoạt động và tiêu chuẩn đối xử với khách hàng. Mặc dù các đánh giá tiêu cực không nhất thiết chỉ ra các vấn đề về quy định, nhưng chúng cho thấy những lĩnh vực mà hiệu suất tổ chức có thể không đáp ứng được kỳ vọng của khách hàng một cách nhất quán.

Trải nghiệm người dùng đại diện cho khía cạnh được quan tâm nhất của chúng tôi đánh giá fcmbPhân bố đánh giá cho thấy sự phân cực đáng kể giữa khách hàng hài lòng và không hài lòng. 38% người dùng trao xếp hạng 1 sao cho thấy sự bất mãn lan rộng với nhiều khía cạnh của việc cung cấp dịch vụ, trong khi 25% trao xếp hạng 5 sao cho thấy trải nghiệm tích cực là có thể đạt được nhưng không được cung cấp một cách nhất quán.

Khoảng cách đáng kể giữa trải nghiệm tích cực và tiêu cực cho thấy sự thiếu nhất quán mang tính hệ thống trong tiêu chuẩn dịch vụ tại các điểm tiếp xúc hoặc phòng ban khác nhau trong tổ chức. Sự biến đổi này có thể phản ánh sự khác biệt trong đào tạo nhân viên, tiêu chuẩn hóa quy trình hoặc phân bổ nguồn lực giữa các khu vực dịch vụ khác nhau. Thiết kế giao diện và chi tiết trải nghiệm kỹ thuật số không được đề cập toàn diện trong các nguồn có sẵn, mặc dù các tham chiếu đến nền tảng ngân hàng trực tuyến cho thấy một mức độ năng lực dịch vụ kỹ thuật số nhất định.

Phản hồi của người dùng về chất lượng và tính dễ sử dụng của nền tảng kỹ thuật số không được mô tả chi tiết cụ thể trong các tài liệu đã xem xét. Nhân khách hàng dường như bao gồm những người dùng tìm kiếm các dịch vụ tài chính toàn diện vượt ra ngoài ngân hàng cơ bản, điều này phù hợp với định vị của FCMB với tư cách là nhà cung cấp dịch vụ tài chính đa dạng. Tuy nhiên, các mức độ hài lòng hỗn hợp cho thấy việc cung cấp dịch vụ có thể không đáp ứng một cách nhất quán kỳ vọng của phân khúc thị trường mục tiêu này.

FCMB thể hiện một hồ sơ phức tạp trong bối cảnh dịch vụ tài chính. Tổ chức này có những điểm mạnh đáng kể về thâm niên và kinh nghiệm thị trường, nhưng các mô hình đáng lo ngại về sự hài lòng của khách hàng đã làm giảm bớt những lợi thế này. Trong khi lịch sử hoạt động bốn thập kỷ của tổ chức chứng minh sự ổn định và sự hiện diện trên thị trường, tỷ lệ đáng kể người dùng không hài lòng cho thấy những thách thức nghiêm trọng trong tính nhất quán của việc cung cấp dịch vụ.

Nhà môi giới này có vẻ phù hợp nhất cho các nhà đầu tư tìm kiếm mối quan hệ thể chế đã được thiết lập và các dịch vụ tài chính toàn diện. Những khách hàng này đặc biệt nên sẵn sàng đầu tư thời gian để tư vấn trực tiếp nhằm hiểu rõ các dịch vụ hiện tại. Tuy nhiên, khách hàng tiềm năng nên cân nhắc cẩn thận phản hồi hỗn hợp từ người dùng và tính minh bạch hạn chế trong thông tin có sẵn công khai.

Ưu điểm chính bao gồm sự ổn định thể chế và khả năng cung cấp dịch vụ đa dạng thông qua nhiều công ty con. Nhược điểm chính tập trung vào mức độ hài lòng của khách hàng không nhất quán và tính minh bạch hạn chế liên quan đến các điều khoản và điều kiện dịch vụ cụ thể.