Đánh Giá Chi Tiết Citibank 2025: Cơ Hội Hay Cạm Bẫy?

Tóm Tắt Điều Hành

Citibank là một nhân tố quan trọng trong bối cảnh ngân hàng, cung cấp trải nghiệm ngân hàng kỹ thuật số toàn diện, chủ yếu tập trung vào thẻ tín dụng và dịch vụ đầu tư. Chiến lược kỹ thuật số đầu tiên này cho phép khách hàng tiếp cận nhiều sản phẩm tài chính khác nhau, khiến nó đặc biệt hấp dẫn đối với những cá nhân tìm kiếm phần thưởng trung thành và các lựa chọn đầu tư tự động. Tuy nhiên, khách hàng tiềm năng cần cảnh giác khi phải đối mặt với mức phí cao và những bất ổn về quy định đi kèm với các dịch vụ này.

Đối với những người ưu tiên một loạt các lựa chọn ngân hàng và đầu tư rộng rãi, đặc biệt là với các chương trình thưởng thẻ tín dụng mạnh mẽ, Citibank mang đến một lựa chọn hấp dẫn. Ngược lại, các nhà đầu tư mới bắt đầu hoặc những người có điểm tín dụng thấp có thể thấy mình bất lợi, vật lộn với mức phí cao và sự phức tạp được lồng ghép trong các dịch vụ của Citibank. Tham gia với Citibank có thể mang lại phần thưởng đáng kể, nhưng việc cân nhắc cẩn thận các rủi ro liên quan là tối quan trọng.

⚠️ Các Bước Tư Vấn & Xác Minh Rủi Ro Quan Trọng

Tuyên Bố Rủi Ro:

Tham gia với Citibank đòi hỏi phải đối mặt với chi phí cao tiềm ẩn và những bất ổn về quy định, gây ra rủi ro đáng kể cho một số phân khúc khách hàng.

Tác Hại Tiềm Ẩn:

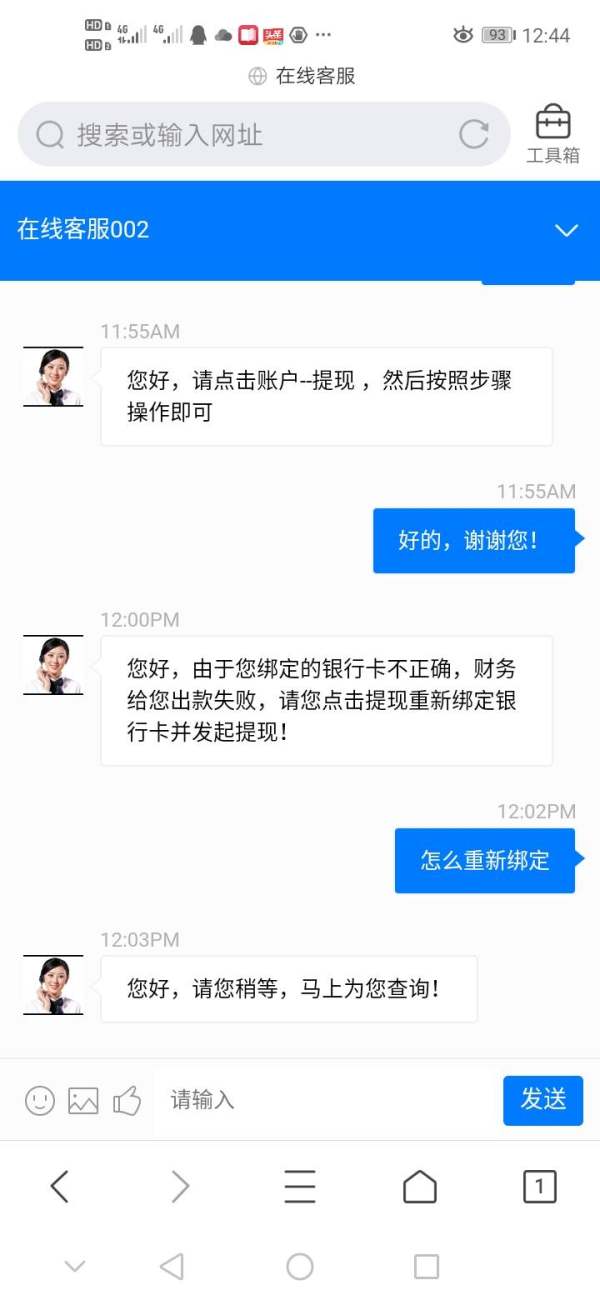

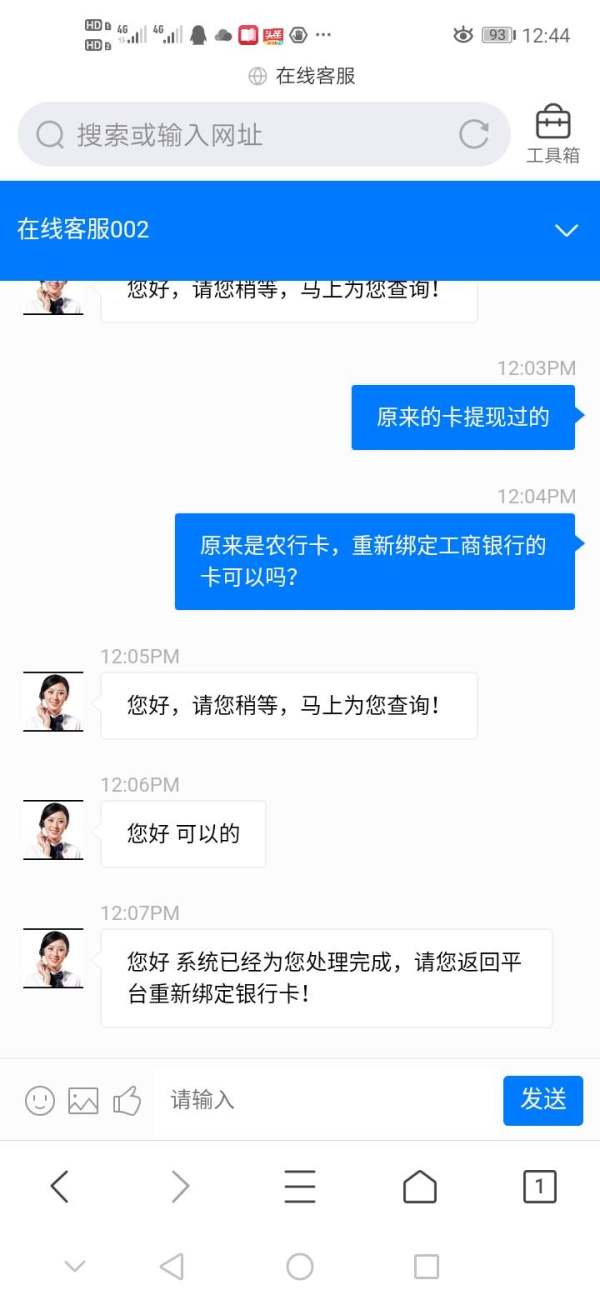

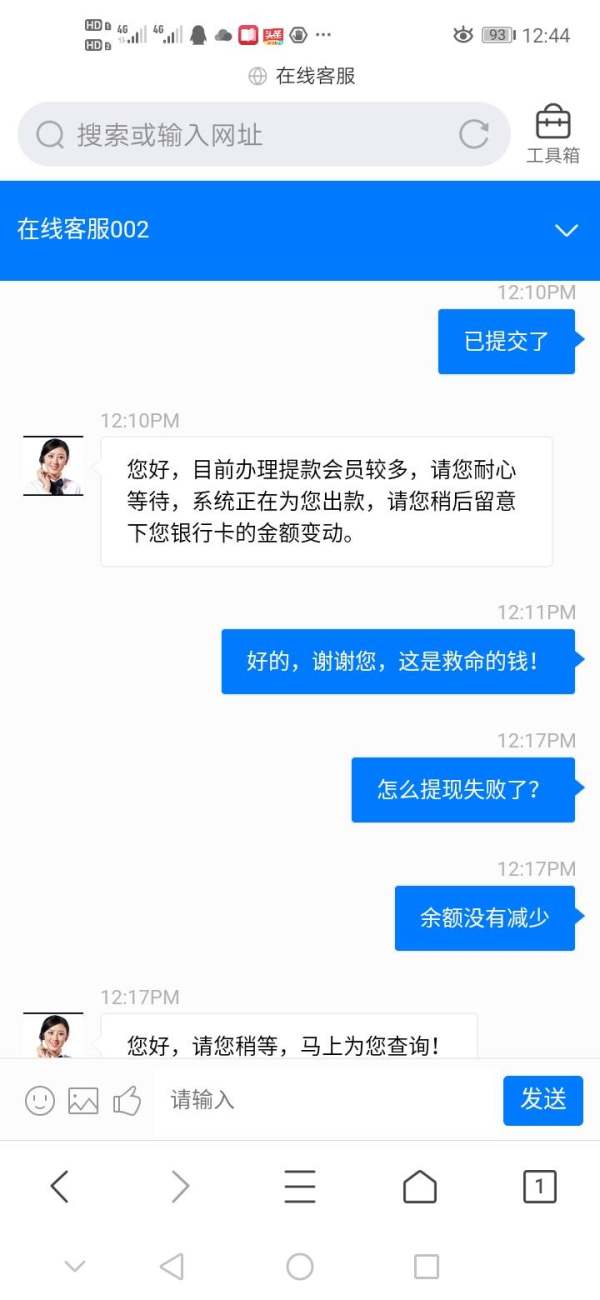

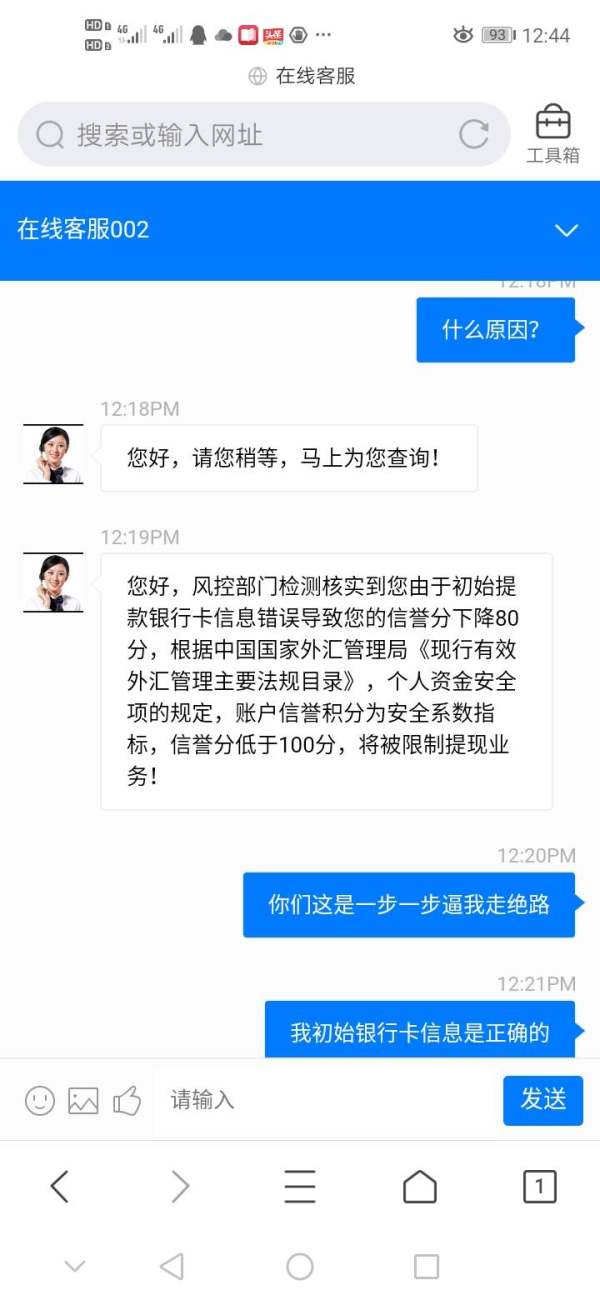

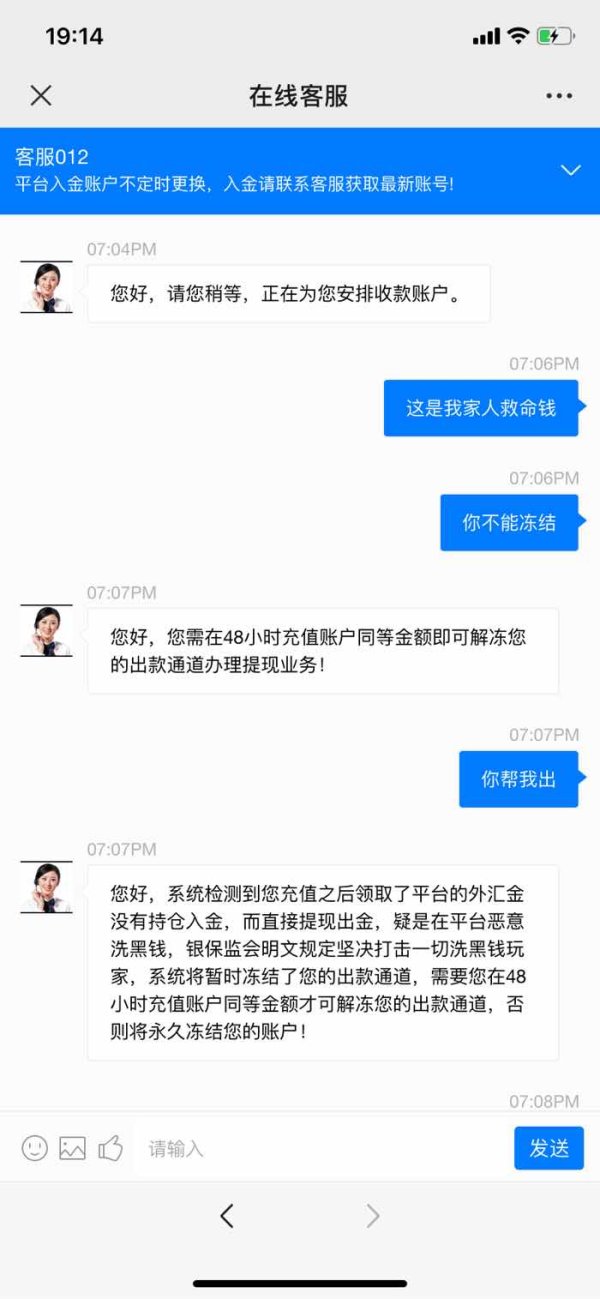

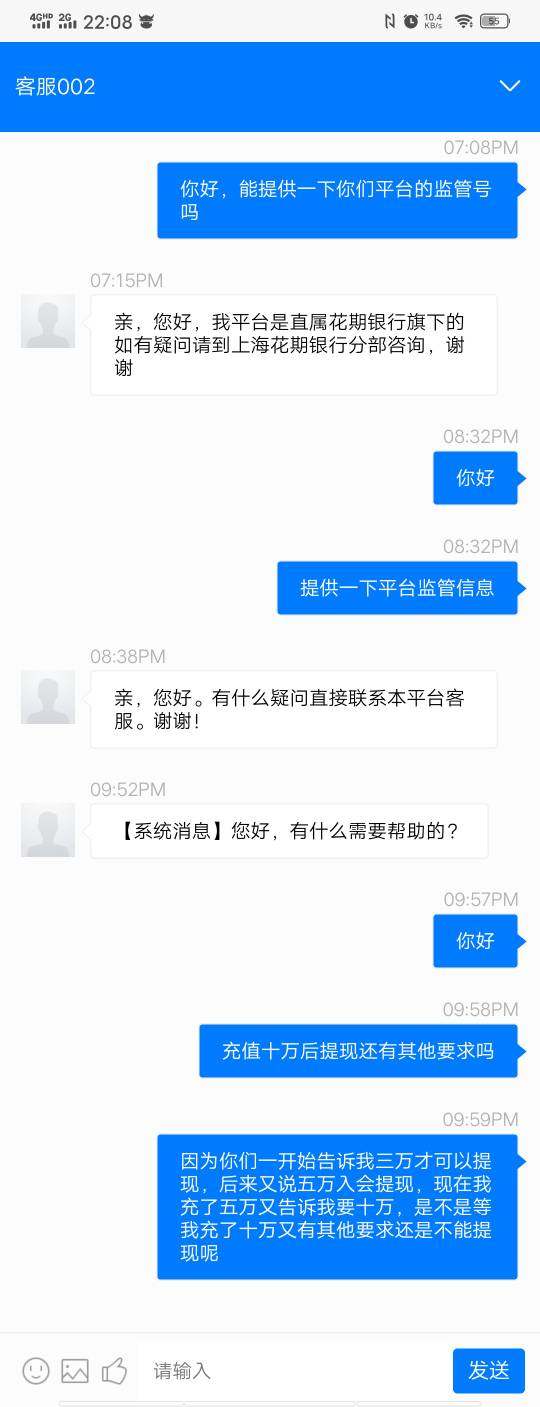

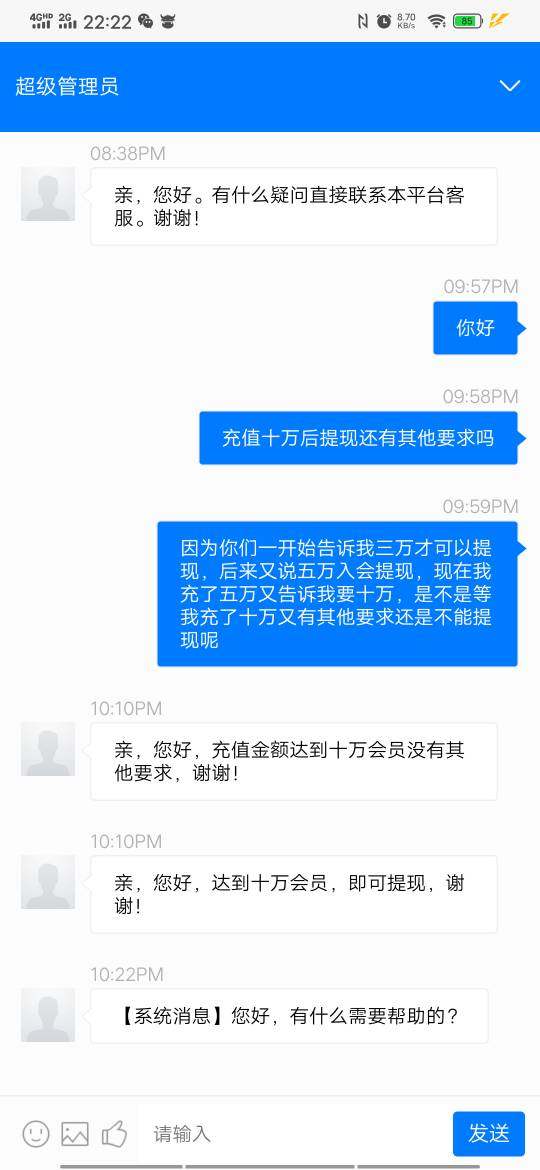

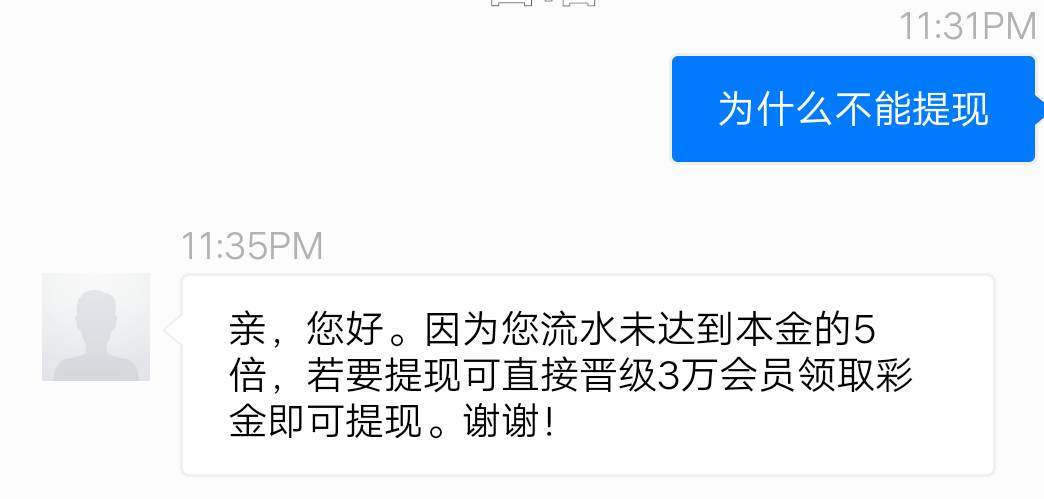

- Lo ngại về quy định và khó khăn với việc rút tiền.

- Tỷ lệ phần trăm hàng năm (APR) nặng trên thẻ tín dụng, có thể mang tính bóc lột đối với những người có điểm tín dụng kém thuận lợi hơn.

- Trải nghiệm dịch vụ khách hàng không nhất quán có thể dẫn đến sự bất mãn.

Hướng Dẫn Tự Xác Minh:

- Trước khi mở tài khoản, hãy nghiên cứu tình trạng quy định của Citibank thông qua một số trang web tài chính được ủy quyền.

- Xác minh các điều khoản và phí liên quan đến các thẻ tín dụng và dịch vụ đầu tư khác nhau trực tiếp thông qua cổng thông tin trực tuyến của Citibank.

- Đọc các đánh giá và phản hồi chi tiết của khách hàng để nắm bắt trải nghiệm dịch vụ tổng thể.

Khung Đánh Giá

Tổng Quan về Nhà Môi Giới

Bối Cảnh Công ty và Định Vị

Citibank, một phần của Citigroup Inc., được thành lập năm 1812, trở thành một trong những tổ chức ngân hàng lâu đời nhất tại Hoa Kỳ. Ngân hàng này đã phát triển đáng kể, chuyển đổi sang ngân hàng kỹ thuật số để cung cấp các giải pháp ngân hàng hiện đại. Ngày nay, Citibank có khoảng 110 triệu khách hàng trên toàn cầu và hoạt động tại hơn 40 tiểu bang, tập trung vào một loạt dịch vụ tài chính phong phú, với thẻ tín dụng là dịch vụ hàng đầu của họ.

Có những khác biệt chính giúp định vị Citibank như một ngân hàng kỹ thuật số chuyên về thẻ tín dụng so với các ngân hàng truyền thống, chủ yếu về trải nghiệm người dùng và khả năng tiếp cận dịch vụ, phản ánh xu hướng chuyển đổi số ngày càng tăng trong dịch vụ tài chính.

Tổng Quan về Hoạt Động Kinh Doanh Chính

Citibank cung cấp nhiều dịch vụ bao gồm thẻ tín dụng, quản lý đầu tư, các sản phẩm ngân hàng như tài khoản tiết kiệm và tài khoản vãng lai, và các khoản vay. Nhà môi giới này cung cấp quyền truy cập vào nhiều loại tài sản thông qua các nền tảng tích hợp của mình, cụ thể là 'Citi Self Invest' cho các dịch vụ giao dịch và đầu tư.

Citibank cho phép khách hàng thực hiện chuyển tiền quốc tế và cung cấp các tùy chọn đầu tư tự động, bao gồm các giải pháp tư vấn tự động (robo-advisor). Ngân hàng này cũng có các tuyên bố tuân thủ quy định nhằm đảm bảo an toàn cho khách hàng và quản lý tài nguyên, mặc dù tính minh bạch của khuôn khổ quy định vẫn là mối quan tâm thường trực.

Bảng Chi Tiết Nhanh

Phân Tích Chuyên Sâu Từng Khía Cạnh

Phân Tích Đáng Tin Cậy

Hướng Dẫn Người Dùng Quản Lý Sự Không Chắc Chắn.

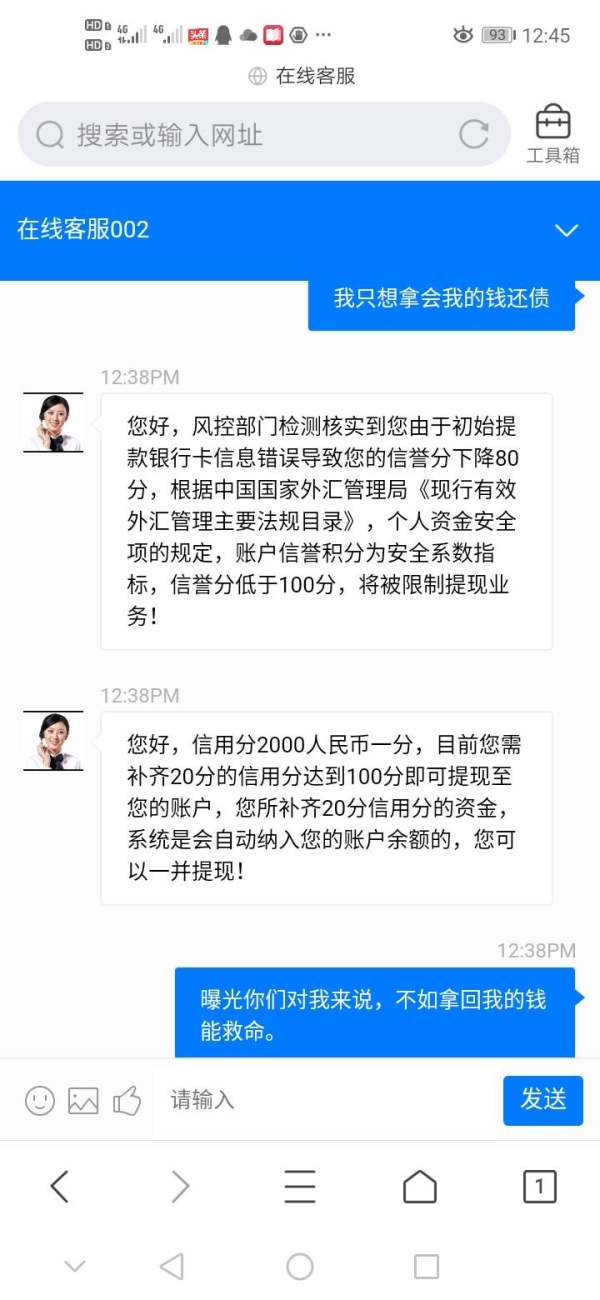

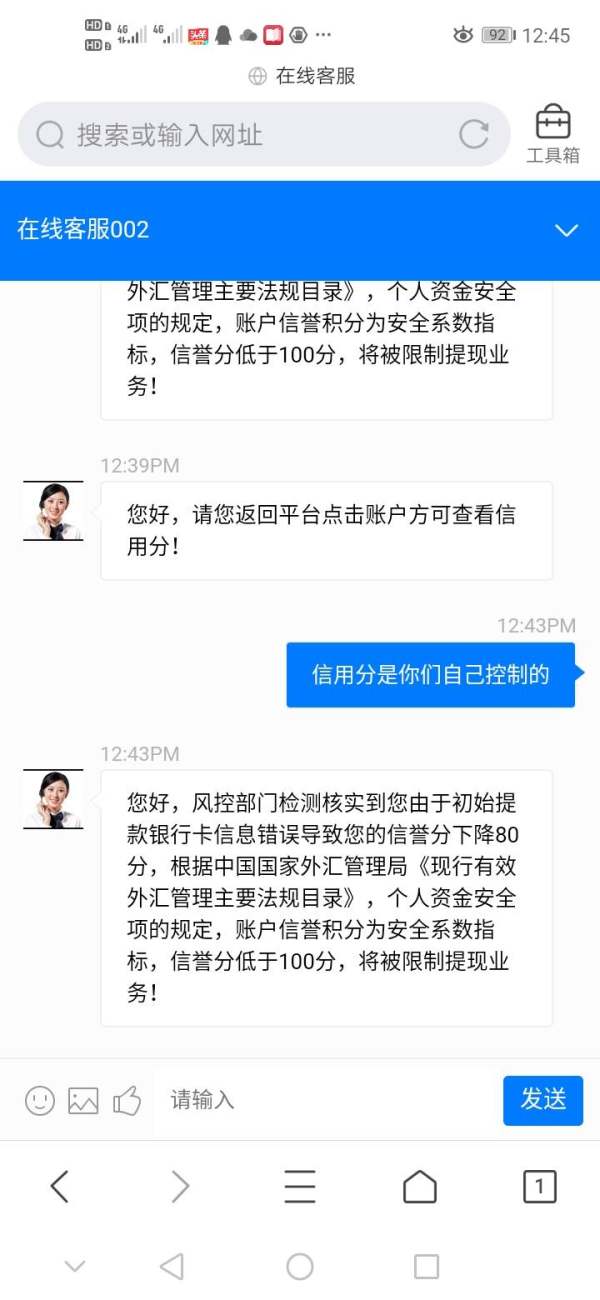

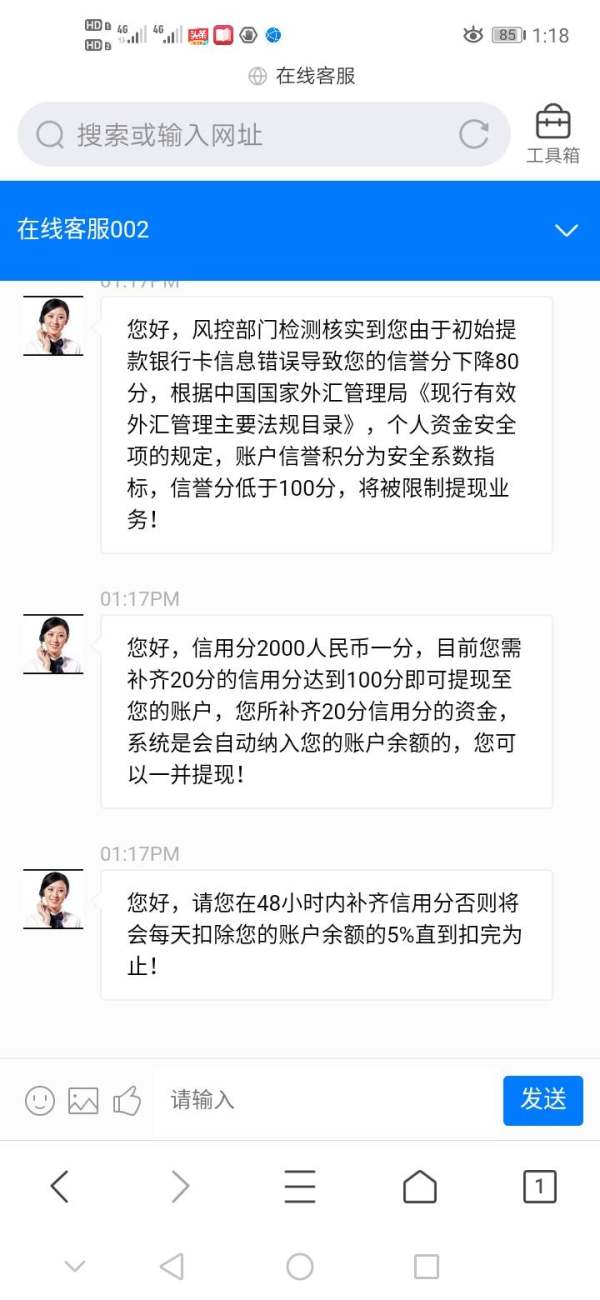

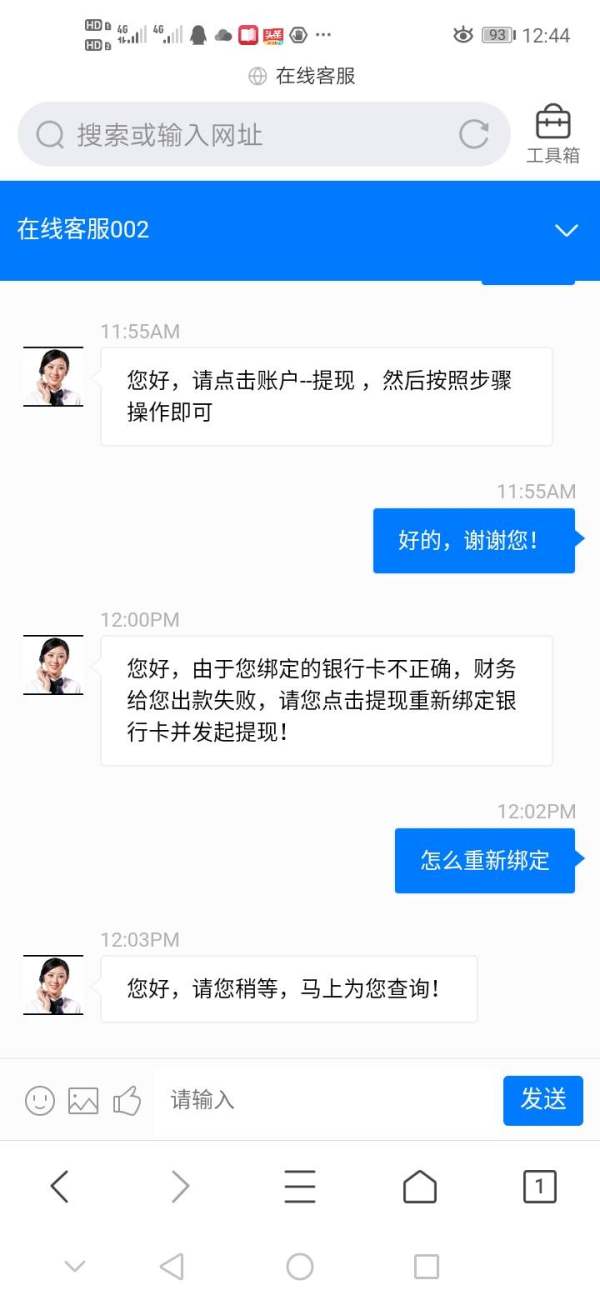

Sự không nhất quán trong thông tin quy định đã tạo ra một mức độ nghi ngờ nhất định xung quanh Citibank. Mặc dù ngân hàng này có giấy phép tại nhiều khu vực pháp lý khác nhau, nhưng có báo cáo cho thấy sự thiếu minh bạch, giao tiếp không nhất quán liên quan đến quy trình rút tiền từ các nhận xét của người dùng.

Để xác minh độ tin cậy của Citibank:

- Kiểm tra Tình trạng Pháp lý: Sử dụng các trang web quản lý tài chính chính thức, như SEC hoặc FCA để xác minh tình trạng của Citibank.

- Sử dụng Đánh giá Trực tuyến: Duyệt qua các diễn đàn người tiêu dùng và trang web đánh giá tài chính để nắm bắt ấn tượng và trải nghiệm người dùng theo thời gian thực.

- Giám sát các chỉ số hiệu suất: Tìm kiếm dữ liệu lịch sử liên quan đến khả năng phản hồi rút tiền và độ tin cậy dịch vụ.

Phản hồi của người dùng nhấn mạnh sự cần thiết của việc khách hàng cần cảnh giác để đảm bảo an toàn của tiền và kiểm tra rằng cấu trúc tài khoản phù hợp với tình hình tài chính cá nhân.

Phân tích Chi Phí Giao dịch

Hiệu ứng Lưỡi dao hai mặt.

Citibank nổi bật với tỷ lệ phí cạnh tranh trong giao dịch; khách hàng thường trải nghiệm chi phí thấp trên các giao dịch truyền thống.

Ưu điểm về Hoa hồng: Đối với khách hàng tổ chức, Sàn giao dịch mang lại trải nghiệm liền mạch với không phí hoa hồng trên các giao dịch cho một số quỹ và giải pháp tự động.

Những "Cạm Bẫy" của Phí Phi Giao dịch: Tuy nhiên, chi phí ẩn phát sinh. Khiếu nại của người dùng lưu ý rằng:

Tôi đã phát sinh $34 trong các khoản phí rút tiền mà tôi không biết." – Nguồn: Đánh giá từ người dùng

- Tóm tắt Cơ cấu Chi phí: Cấu trúc của Citibank có thể ưu tiên cho các nhà giao dịch thường xuyên, tuy nhiên các nhà đầu tư bình thường hoặc mới có thể đối mặt với những rào cản đáng kể do phí ẩn và yêu cầu số dư tối thiểu có thể rất cao.

Độ Chuyên Sâu Chuyên Nghiệp So Với Tính Thân Thiện Cho Người Mới.

Citibank cung cấp khả năng tiếp cận thông qua nhiều nền tảng, chủ yếu được thúc đẩy bởi một ứng dụng di động tích hợp liền mạch các chức năng ngân hàng và giao dịch:

Đa dạng nền tảng: Người dùng có thể thực hiện giao dịch cổ phiếu, Quỹ tương hỗ, và ETF qua nền tảng Citi Self Invest, một dịch vụ bổ sung cho các dịch vụ ngân hàng.

Chất lượng của Công cụ và Tài nguyên: Mặc cho giao diện thân thiện với người dùng, các trader có thể cảm thấy thiếu các công cụ và phân tích biểu đồ nâng cao là một điểm hạn chế.

Tổng quan về Trải nghiệm Nền tảng: Hầu hết người dùng phản ánh rằng ứng dụng được thiết kế với người mới bắt đầu trong tâm trí, mặc dù các nhà giao dịch nâng cao có thể thấy nó thiếu sự tinh vi.

Phân tích Trải nghiệm Người dùng

Hoàn thiện Trải nghiệm Ngân hàng.

Người dùng đã báo cáo những trải nghiệm khác nhau khi khám phá các dịch vụ của Citibank:

Quy trình Đăng ký: Việc đăng ký ban đầu đòi hỏi phải nhập thông tin chi tiết, và khách hàng báo cáo gặp phải sự chậm trễ hoặc không đồng nhất trong các tài liệu trong suốt quá trình, gây ra cảm giác bực bội.

Ngân hàng hàng ngày: Nhiều người dùng đánh giá cao dịch vụ tích hợp nhưng bày tỏ lo ngại về tính minh bạch trong cấu trúc phí và thời gian rút tiền.

Tóm tắt tổng thể: Kinh nghiệm này thể hiện sự cân bằng giữa tiện lợi hiện đại và những phức tạp của ngân hàng truyền thống.

Phân Tích Hỗ Trợ Khách Hàng

Định Hướng Kỳ Vọng về Hỗ Trợ.

Khả năng tiếp cận hỗ trợ khách hàng thường được cho là không nhất quán, nơi khách hàng có những tương tác hỗn hợp dựa trên nhu cầu của họ:

Các kênh có sẵn: Có nhiều kênh liên hệ khác nhau, bao gồm biểu mẫu, email và trò chuyện trực tiếp, nhưng tốc độ phản hồi có thể thay đổi đáng kể.

Đánh giá chất lượng: Các đánh giá của khách hàng thường nhấn mạnh sự chậm trễ và thiếu giải pháp cho các vấn đề, với người dùng đánh giá trải nghiệm hỗ trợ cần được cải thiện.

Phân tích Điều Kiện Tài khoản

Hiểu về Cấu Trúc Tài khoản.

Cấu trúc tài khoản của Citibank phục vụ các nhu cầu tài chính đa dạng nhưng có một số điểm cần cân nhắc:

Mức tối thiểu cao Số dư: Một số tài khoản yêu cầu số tiền nạp tối thiểu cao, điều này có thể hạn chế khả năng tiếp cận cho các khách hàng có thu nhập thấp và người mới bắt đầu.

Tài khoản Đạt Lãi Suất: Mức APY khiêm tốn lên đến 1,01% trên một số tài khoản tiết kiệm so sánh thuận lợi với tiết kiệm truyền thống nhưng có thể không đủ trong môi trường lãi suất thấp.

Tóm tắt: Mặc dù các tài khoản có thể mang lại lợi nhuận tốt, khách hàng phải đánh giá sự ổn định tài chính của mình để tránh các khoản phí hoặc hạn chế không cần thiết do Số dư được duy trì.

Kết luận

Citibank cung cấp một hệ thống dịch vụ ngân hàng và đầu tư mạnh mẽ, có thể mang lại lợi ích đáng kể cho những khách hàng am hiểu muốn tận dụng các dịch vụ đa dạng của họ, đặc biệt trong lĩnh vực tín dụng và quản lý đầu tư. Tuy nhiên, người dùng tiềm năng phải cân nhắc các khía cạnh như phí cao, các vấn đề về quy định và dịch vụ hỗ trợ khách hàng không đồng nhất. Bằng cách nghiên cứu kỹ lưỡng và giữ thái độ cẩn trọng, khách hàng có thể định vị tốt hơn để tận dụng những dịch vụ mà Citibank cung cấp đồng thời giảm thiểu các rủi ro tiềm ẩn. Hiểu rõ cả hai mặt của dịch vụ Citibank sẽ là điều quan trọng cho bất kỳ khách hàng tiềm năng nào khi cân nhắc liệu các cơ hội có lớn hơn những rủi ro tiềm ẩn trong hệ thống dịch vụ rộng lớn của Citibank.