Citibank 2025 : Revue approfondie – Opportunité ou Piège ?

Synthèse

Citibank est un acteur majeur du secteur bancaire, offrant une expérience bancaire numérique complète, principalement axée sur les cartes de crédit et les services d'investissement. Cette stratégie numérique permet aux clients d'accéder à divers produits financiers, ce qui est particulièrement attractif pour les personnes recherchant des programmes de fidélité et des options d'investissement automatisées. Cependant, les clients potentiels doivent être vigilants face aux frais élevés et aux incertitudes réglementaires qui accompagnent ces services.

Pour ceux qui privilégient une large gamme de services bancaires et d'investissement, notamment avec des programmes de récompenses robustes sur les cartes de crédit, Citibank propose une option intéressante. En revanche, les investisseurs novices ou ceux ayant un faible score de crédit peuvent se retrouver pénalisés, confrontés aux frais élevés et aux complexités inhérentes aux offres de Citibank. S'engager avec Citibank peut générer des récompenses significatives, mais une analyse attentive des risques associés est primordiale.

⚠️ Conseils Importants sur les Risques et Étapes de Vérification

Déclaration sur les Risques :

S'engager avec Citibank implique de naviguer parmi des coûts potentiellement élevés et des incertitudes réglementaires, ce qui représente des risques substantiels pour certaines catégories de clients.

Potentiels Préjudices :

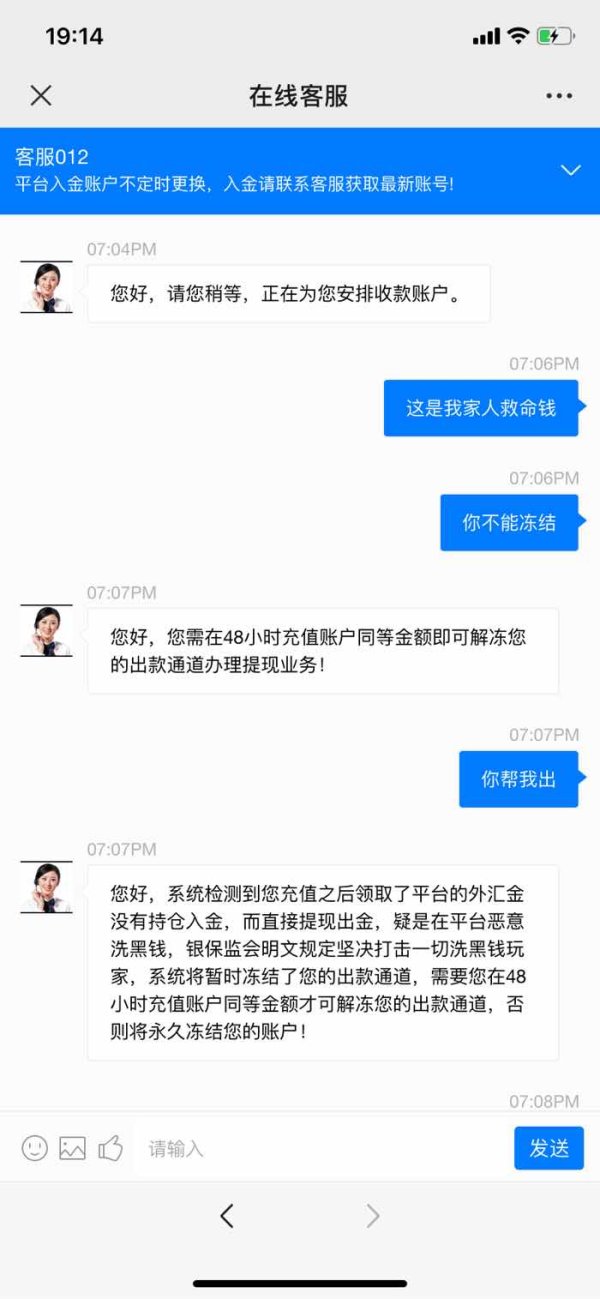

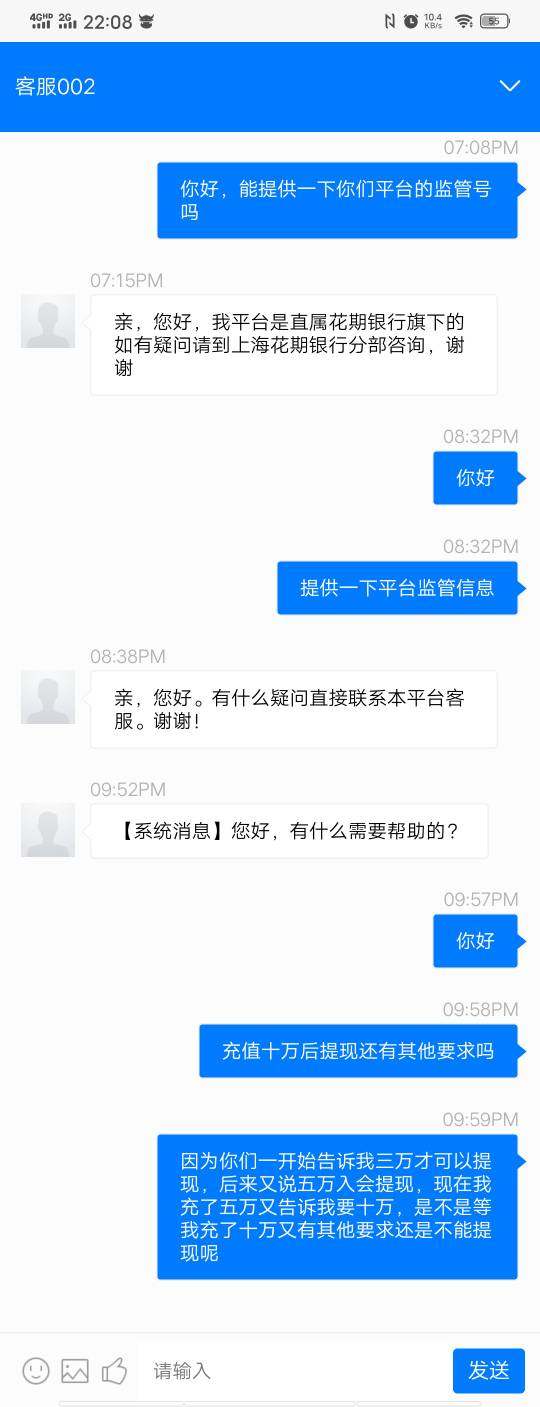

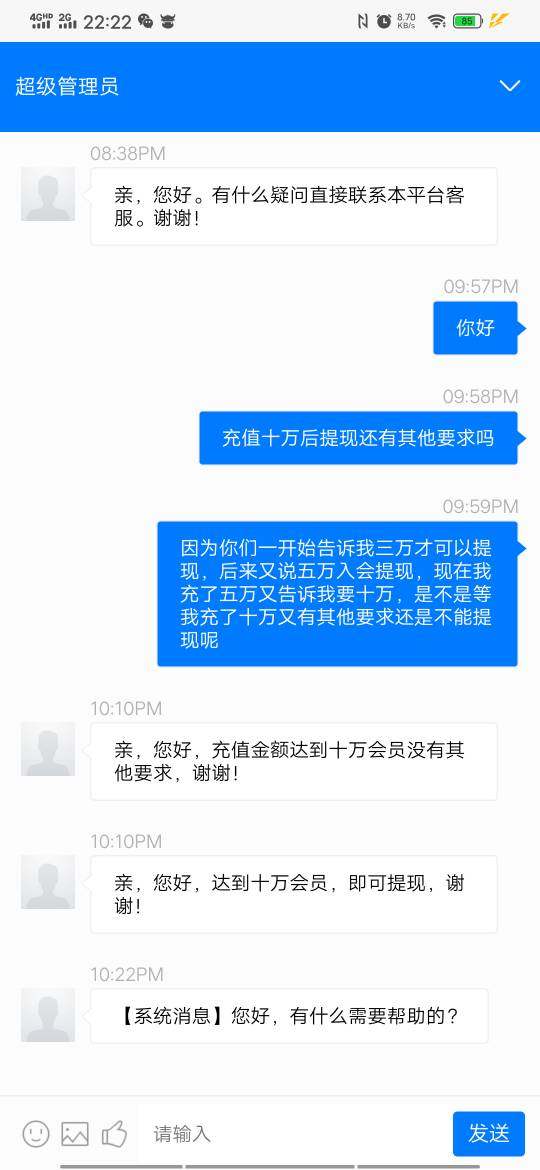

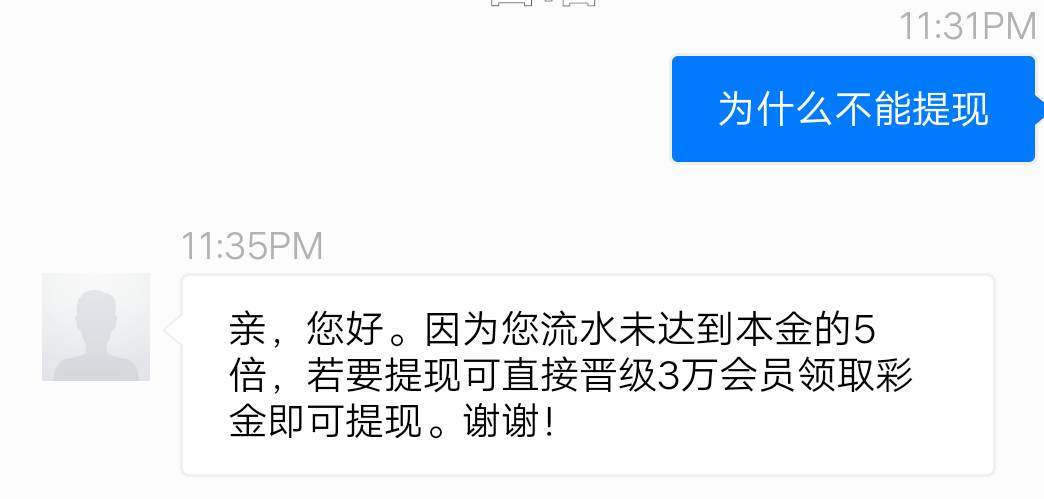

- Des inquiétudes réglementaires et des difficultés avec les retraits de fonds.

- Des taux annuels effectifs globaux (TAEG) élevés sur les cartes de crédit, qui peuvent être exploitatoires pour ceux ayant des scores de crédit moins favorables.

- Des expériences de service client variables pouvant conduire à une insatisfaction.

Guide de Vérification Personnelle :

- Avant d'ouvrir un compte, recherchez le statut réglementaire de Citibank via plusieurs sites financiers autorisés.

- Vérifiez les conditions et les frais associés aux différentes cartes de crédit et services d'investissement directement via le portail en ligne de Citibank.

- Consultez les avis et retours détaillés des clients pour comprendre l'expérience de service globale.

Cadre de Notation

Aperçu du courtier

Contexte et positionnement de l'entreprise

Citibank, partie de Citigroup Inc., a été créée en 1812, ce qui en fait une des institutions bancaires les plus anciennes des États-Unis. Elle a évolué significativement, en transition vers la banque numérique pour offrir des solutions bancaires modernes. Aujourd'hui, Citibank compte environ 110 millions de clients dans le monde et opère dans plus de 40 États, se concentrant sur une riche gamme de services financiers, avec les cartes de crédit au premier rang de ses offres.

Il existe des distinctions clés qui positionnent Citibank comme une néobanque spécialisée dans les cartes de crédit par rapport aux banques traditionnelles, principalement dans l'expérience utilisateur et l'accessibilité des services, ce qui reflète la tendance croissante vers la digitalisation des services financiers.

Aperçu des activités principales

Citibank offre une multitude de services incluant les cartes de crédit, la gestion d'investissement, les produits bancaires comme les comptes de dépôt et de chèque, et les prêts. Le courtier offre un accès à diverses classes d'actifs via ses plateformes intégrées, notamment 'Citi Self Invest' pour les services de trading et d'investissement.

Citibank permet à ses clients d'effectuer des transferts internationaux de fonds et offre des options pour l'investissement automatisé, incluant des solutions avec conseil robotisé. La banque a également des exigences réglementaires visant à garantir la sécurité des clients et la gestion des ressources, même si la transparence du cadre réglementaire reste une préoccupation constante.

Tableau des détails en bref

Analyse approfondie de chaque dimension

Analyse de la fiabilité

Apprendre aux utilisateurs à gérer l'incertitude.

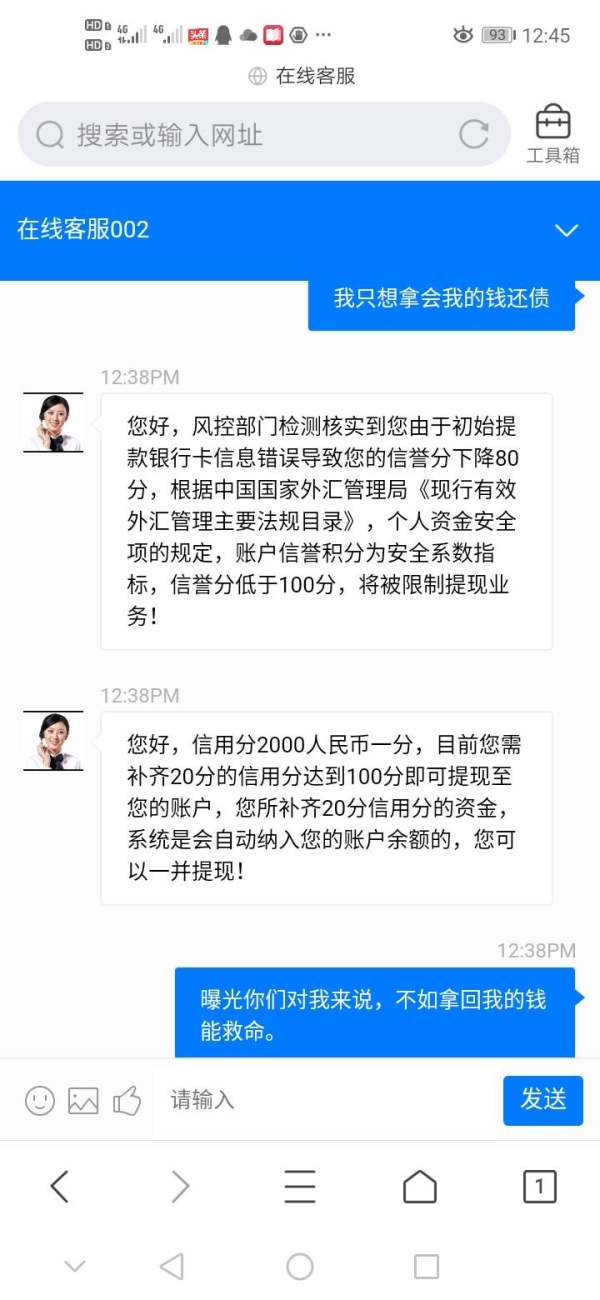

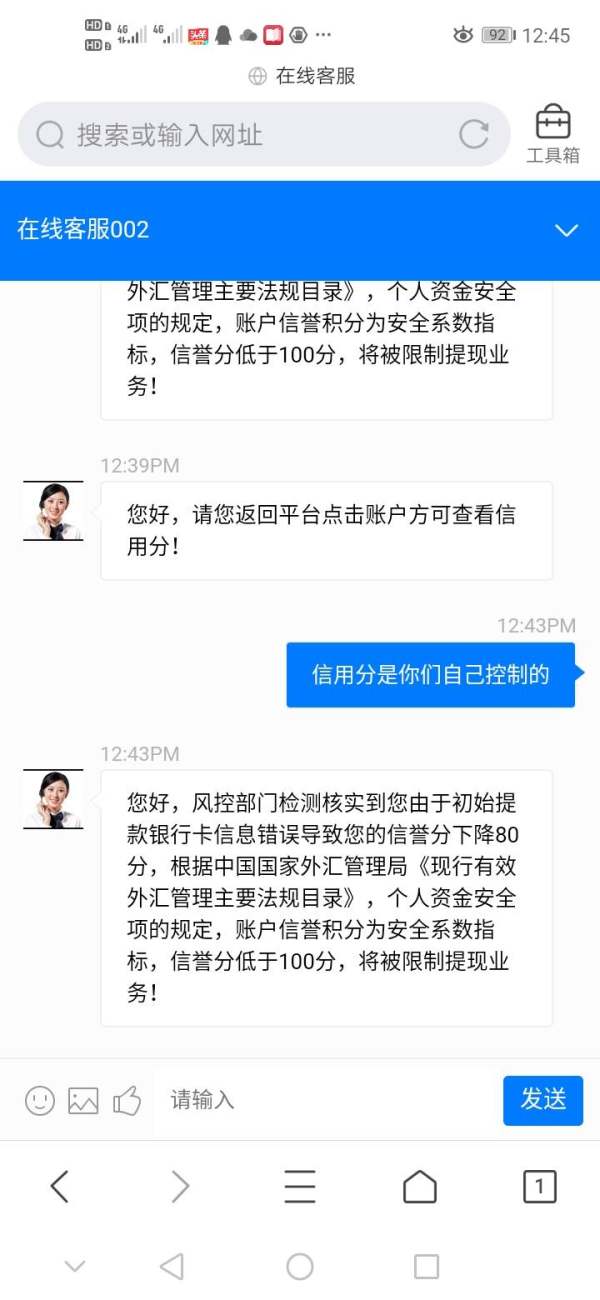

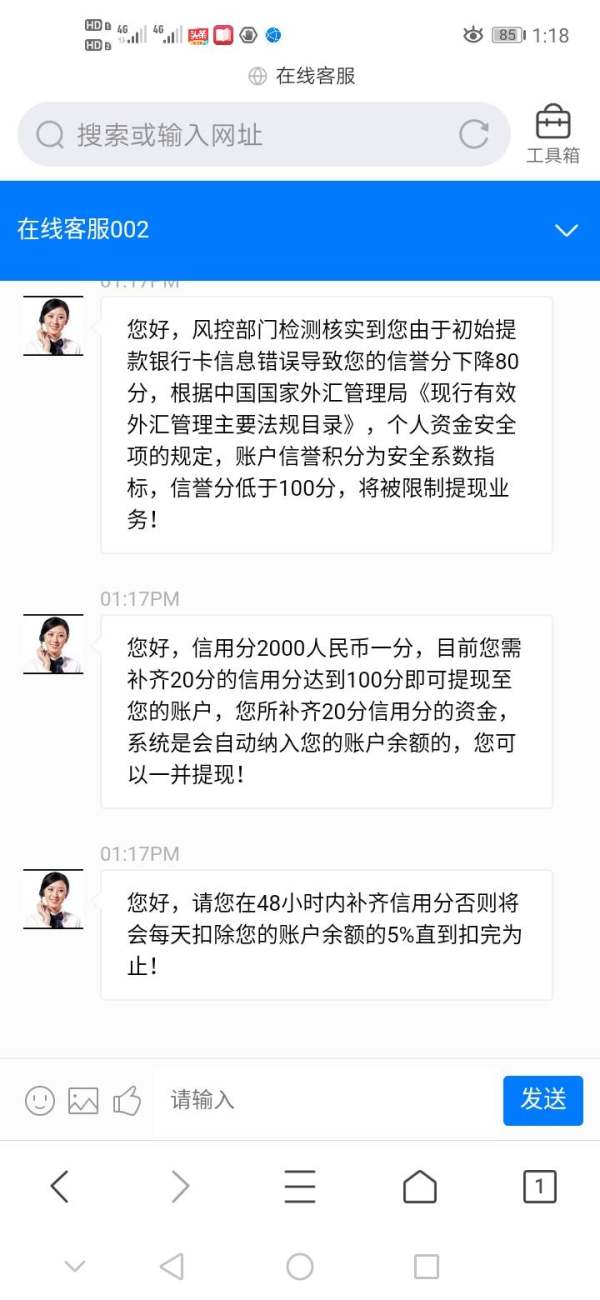

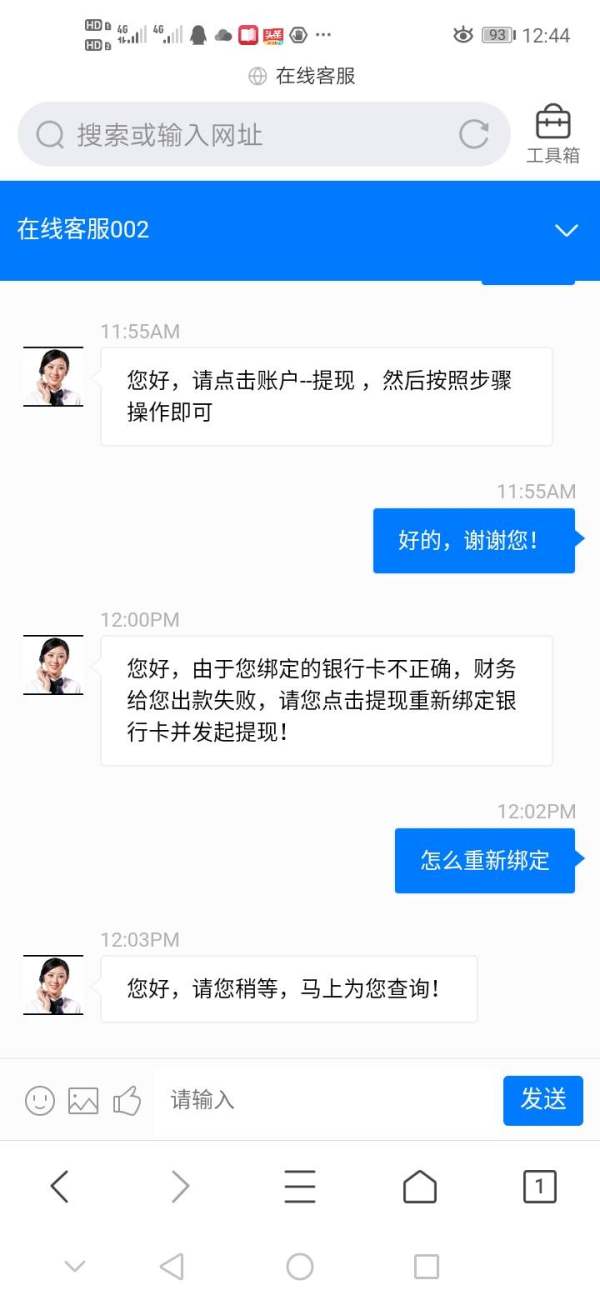

Des divergences dans les informations réglementaires ont créé un certain niveau de méfiance autour de Citibank. Bien qu'elle détienne des licences dans diverses juridictions, des rapports indiquent un manque de communication transparente et cohérente concernant les processus de retrait selon les témoignages des utilisateurs.

Pour vérifier la fiabilité de Citibank :

- Vérifier le statut réglementaire : Utiliser les sites officiels des régulateurs financiers, tels que la SEC ou la FCA, pour vérifier la situation de Citibank.

- Utiliser les avis en ligne : Consultez les forums de consommateurs et les sites d'avis financiers pour obtenir les impressions et expériences des utilisateurs en temps réel.

- Surveiller les indicateurs de performance : Cherchez des données historiques concernant la rapidité des retraits et la fiabilité du service.

Les retours des utilisateurs soulignent la nécessité pour les clients d'être vigilants afin d'assurer la sécurité des fonds et de vérifier que les structures de compte correspondent à leur situation financière personnelle.

Analyse des Coûts de Trading

L'Effet à Double Tranchant.

Citibank se distingue par des taux de commission compétitifs en trading ; les clients bénéficient souvent de faibles coûts sur les transactions traditionnelles.

Avantages en matière de commissions : Pour les clients institutionnels, le courtier offre une expérience fluide sans commissions sur les transactions pour certains fonds et solutions automatisées.

Les "Pièges" des Frais Hors Trading : Cependant, des coûts cachés apparaissent. Les plaintes des utilisateurs indiquent que :

J'ai subi $34 des frais de retrait que je ne connaissais pas." – Source : Avis utilisateur

- Résumé de la structure des coûts : La structure de Citibank pourrait avantager les traders fréquents, mais les investisseurs occasionnels ou débutants pourraient rencontrer des obstacles importants en raison de frais cachés et d'exigences de solde minimum qui peuvent être élevées.

Profondeur Professionnelle vs. Convivialité pour Débutants.

Citibank offre l'accessibilité via de multiples plateformes, principalement grâce à une application mobile qui intègre de manière transparente les fonctionnalités bancaires et de trading :

Diversité des plateformes : Les utilisateurs peuvent participer au trading de stocks, Fonds Communs de Placement, et d'ETF via la plateforme Citi Self Invest, qui complète les services bancaires.

Qualité des outils et des ressources : Malgré l'interface conviviale, les traders peuvent trouver le manque d'outils de graphique avancés et d'analyses limitant.

Résumé de l'expérience de la plateforme : La plupart des utilisateurs indiquent que l'application est conçue pour les débutants, même si les traders avancés peuvent trouver qu'elle manque de sophistication.

Analyse de l'Expérience Utilisateur

Amélioration de l'Expérience Bancaire.

Les utilisateurs ont rapporté des expériences mitigées lors de la navigation dans les offres de Citibank :

Processus d'intégration : L'enregistrement initial nécessite des informations détaillées, et les clients signalent des délais ou des inconsistances dans les documents tout au long du processus, ce qui provoque frustration.

Banque au Quotidien : De nombreux utilisateurs apprécient les services intégrés mais expriment des inquiétudes concernant la clarté des structures de frais et des délais de retrait.

Résumé général : L'expérience reflète l'équilibre entre la commodité moderne et les complexités bancaires traditionnelles.

Analyse du Service Client

Naviguer dans les Attentes du Support.

La disponibilité du service client est souvent citée comme étant inconstante, où les clients ont des interactions mitigées en fonction de leurs besoins :

Canaux disponibles : Plusieurs moyens de contact sont disponibles, notamment des formulaires, des emails et des chats en direct, mais la réactivité peut varier considérablement.

Évaluation de la qualité : Les avis clients mettent souvent en évidence des retards et un manque de résolution des problèmes, les utilisateurs évaluant l'expérience de support comme nécessitant des améliorations.

Analyse des Conditions de Compte

Compréhension des Structures de Compte.

Les structures de compte de Citibank répondent à divers besoins financiers mais présentent certaines considérations :

Exigence minimale élevée Soldes : Certains comptes nécessitent des dépôts minimum élevés, ce qui peut limiter l'accessibilité pour les clients à faible revenu et les débutants.

Comptes à rendement d'intérêts : Le modeste APY pouvant atteindre 1,01% sur certains comptes d'épargne se compare favorablement aux comptes d'épargne traditionnels mais peut ne pas suffire dans un environnement de taux d'intérêt bas.

Sommaire : Bien que les comptes puissent générer de bons rendements, les clients doivent évaluer leur stabilité financière pour éviter des frais ou des restrictions inutiles en raison du maintien de Soldes.

Conclusion

Citibank offre une gamme robuste de services bancaires et d'investissement qui peuvent être extrêmement bénéfiques pour les consommateurs avisés cherchant à tirer parti de ses offres étendues, notamment dans la gestion du crédit et des investissements. Cependant, les utilisateurs potentiels doivent naviguer dans le paysage des frais élevés, des problèmes réglementaires et des expériences de service client incohérentes. En utilisant une recherche minutieuse et une vigilance, les clients peuvent mieux se positionner pour tirer parti de ce que Citibank offre, tout en réduisant les risques inhérents. Comprendre les deux aspects de l'expérience Citibank sera crucial pour tout client potentiel décidant si les opportunités surpassent les pièges inhérents aux vastes services de Citibank.