Citibank 2025 Tinjauan Mendalam ulasan: Peluang atau Perangkap?

Ringkasan Eksekutif

Citibank merupakan pemain penting dalam lanskap perbankan, menyediakan pengalaman perbankan digital yang komprehensif, terutama berfokus pada kartu kredit dan layanan investasi. Strategi digital-first ini memungkinkan klien mengakses berbagai produk keuangan, menjadikannya sangat menarik bagi individu yang mencari imbalan loyalitas dan opsi investasi otomatis. Namun, calon pelanggan perlu berhati-hati dalam menavigasi biaya tinggi dan ketidakpastian regulasi yang menyertai layanan ini.

Bagi mereka yang memprioritaskan beragam pilihan perbankan dan investasi, terutama dengan program imbalan kartu kredit yang kuat, Citibank menawarkan pilihan yang menarik. Sebaliknya, investor pemula atau mereka dengan skor kredit rendah mungkin merasa berada dalam kekurangan, berjuang dengan biaya tinggi dan kompleksitas yang terdapat dalam penawaran Citibank. Berinteraksi dengan Citibank bisa memberikan imbalan yang signifikan, namun pertimbangan hati-hati terhadap risiko yang terkait sangat penting.

⚠️ Langkah-Langkah Penting resiko Penasihat & Verifikasi

resiko Pernyataan:

Berinteraksi dengan Citibank melibatkan navigasi biaya tinggi dan ketidakpastian regulasi, menimbulkan risiko substansial bagi segmen pelanggan tertentu.

Kerusakan Potensial:

- Kekhawatiran regulasi dan kesulitan dalam penarikan dana.

- Tingkat persentase tahunan (APR) yang tinggi pada kartu kredit, yang dapat dimanfaatkan bagi mereka dengan skor kredit kurang menguntungkan.

- Pengalaman layanan pelanggan yang tidak konsisten yang dapat menyebabkan ketidakpuasan.

Panduan Verifikasi Diri:

- Sebelum membuka rekening, teliti status regulasi Citibank melalui beberapa situs keuangan yang diotorisasi.

- Verifikasi syarat dan biaya yang terkait dengan berbagai kartu kredit dan layanan investasi langsung melalui portal online Citibank.

- Baca ulasan dan umpan balik pelanggan secara detail untuk memahami pengalaman layanan secara keseluruhan.

Kerangka Penilaian

broker Tinjauan

Latar Belakang Perusahaan dan Posisi

Citibank, bagian dari Citigroup Inc., didirikan pada tahun 1812, menjadikannya salah satu lembaga perbankan tertua di Amerika Serikat. Citibank telah berkembang secara signifikan, beralih ke arah perbankan digital untuk menawarkan solusi perbankan modern. Saat ini, Citibank memiliki sekitar 110 juta klien secara global dan beroperasi di lebih dari 40 negara bagian, berfokus pada beragam layanan keuangan, dengan kartu kredit sebagai ujung tombak penawarannya.

Ada perbedaan kunci yang menempatkan Citibank sebagai neobank yang mengkhususkan diri pada kartu kredit dibandingkan dengan bank tradisional, terutama dalam pengalaman pengguna dan aksesibilitas layanan, mencerminkan pergeseran menuju digitalisasi dalam layanan keuangan.

Gambaran Bisnis Inti

Citibank menyediakan berbagai layanan termasuk kartu kredit, manajemen investasi, produk perbankan seperti tabungan dan rekening checking, dan pinjaman. Pialang ini menawarkan akses ke berbagai kelas aset melalui platform terintegrasi, yaitu ‘Citi Self Invest’ untuk layanan perdagangan dan investasi.

Citibank memungkinkan kliennya untuk melakukan transfer uang internasional dan menyediakan opsi untuk berinvestasi secara otomatis, termasuk solusi yang diarahkan oleh robo. Bank ini juga memiliki klaim regulasi yang bertujuan untuk memastikan keselamatan klien dan pengelolaan sumber daya, meskipun transparansi kerangka regulasi merupakan kekhawatiran yang berkelanjutan.

Tabel Detail Cepat

Analisis Mendalam analisis dari Setiap Dimensi

Analisis Kepercayaan analisis

Mengajarkan Pengguna untuk Mengelola Ketidakpastian.

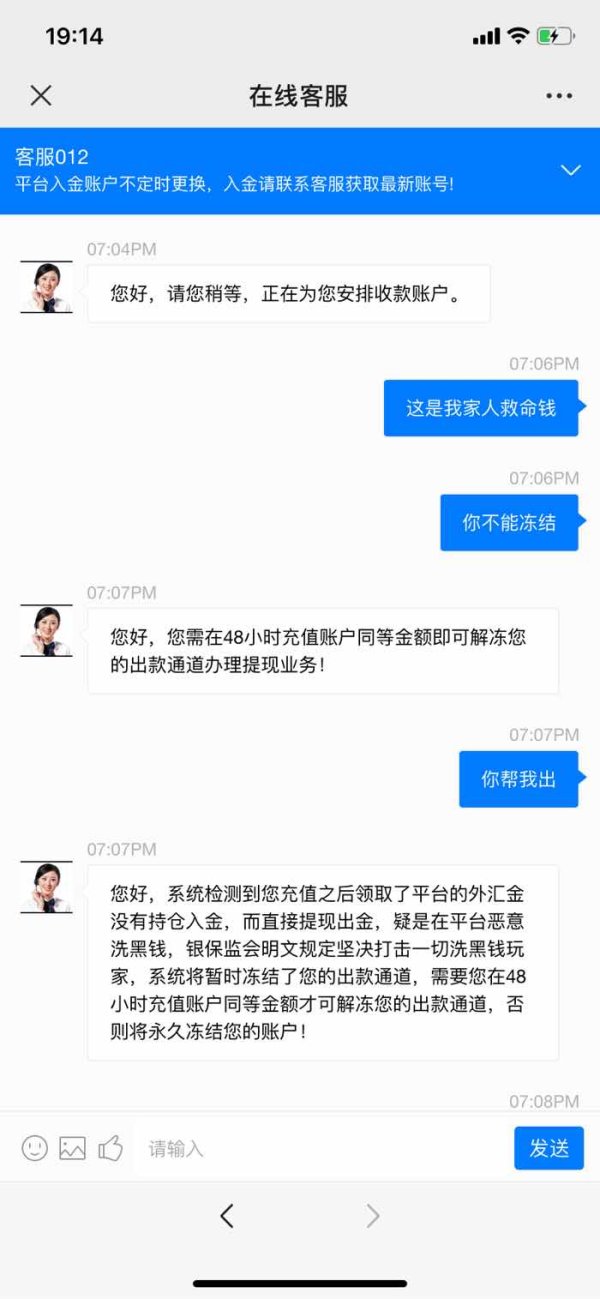

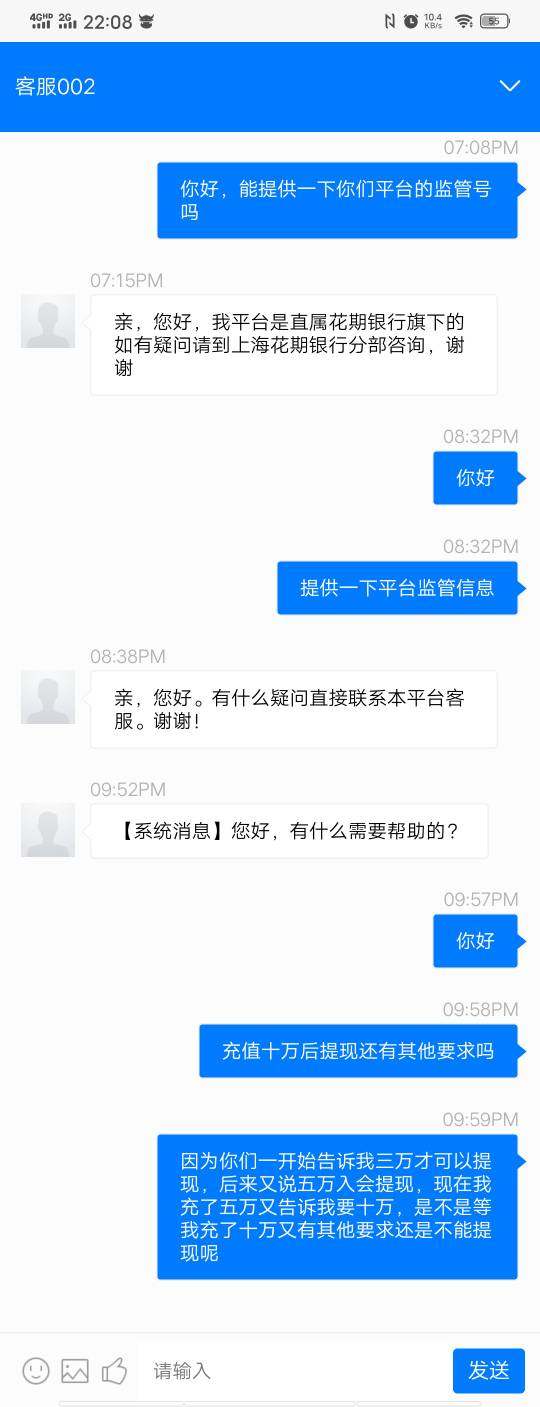

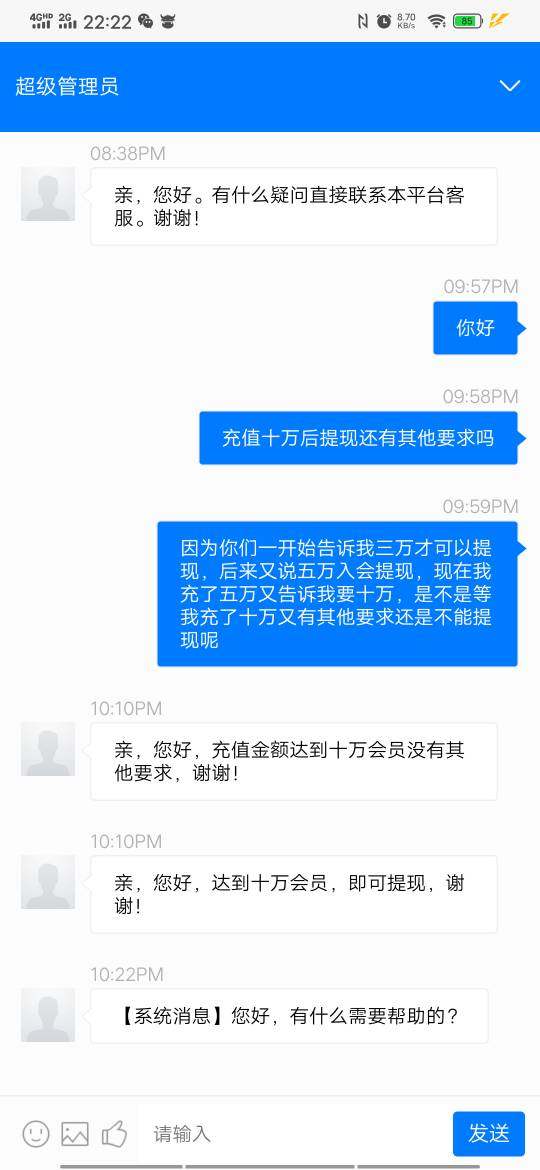

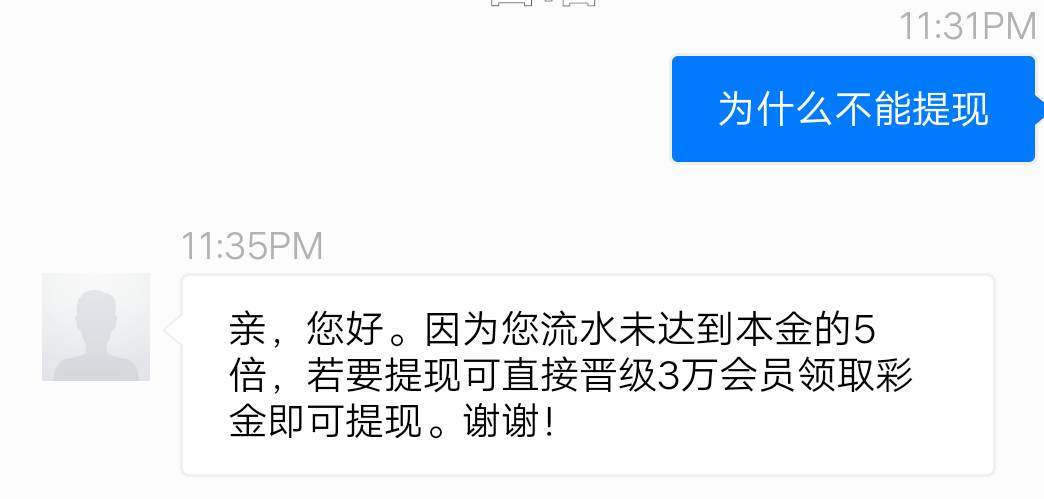

Ketidaksesuaian informasi regulasi telah menciptakan tingkat ketidakpercayaan seputar Citibank. Meskipun memiliki lisensi di berbagai yurisdiksi, terdapat laporan yang menunjukkan kurangnya komunikasi transparan dan konsisten mengenai proses penarikan dari testimoni pengguna.

Untuk memverifikasi kepercayaan Citibank:

- Periksa Status Regulasi: Manfaatkan situs regulasi keuangan resmi, seperti SEC atau FCA untuk mengonfirmasi posisi Citibank.

- Gunakan ulasans Online: Telusuri forum konsumen dan situs ulasan keuangan untuk melihat kesan dan pengalaman pengguna secara real-time.

- Monitor Metrik Kinerja: Cari data historis mengenai responsivitas penarikan dan keandalan layanan.

Umpan balik pengguna menekankan kebutuhan kewaspadaan klien dalam memastikan keselamatan dana dan memverifikasi bahwa struktur akun sesuai dengan keadaan keuangan pribadi.

trading Biaya analisis

Efek Pedang Bermata Dua.

Citibank menonjol dengan tarif komisi yang kompetitif dalam perdagangan; klien sering mengalami biaya rendah pada transaksi tradisional.

Keuntungan dalam Komisi: Untuk klien institusi, pialang menyediakan pengalaman yang mulus tanpa komisi pada perdagangan untuk dana tertentu dan solusi otomatis.

“Jebakan” Biaya Non-trading: Namun, biaya tersembunyi muncul. Keluhan pengguna mencatat bahwa:

"Saya dikenakan biaya penarikan sebesar $34 yang tidak saya sadari." – Sumber: Pengguna ulasan

- Ringkasan Struktur Biaya: Struktur Citibank mungkin menguntungkan pedagang yang sering, namun investor casual atau baru mungkin menghadapi hambatan signifikan akibat biaya tersembunyi dan persyaratan saldo minimum yang dapat tinggi.

Kedalaman Profesional vs. Kemudahan bagi Pemula.

Citibank menyediakan aksesibilitas melalui berbagai platform, yang didorong terutama oleh aplikasi seluler yang mengintegrasikan fungsionalitas perbankan dan perdagangan secara mulus:

Diversitas platform trading: Pengguna dapat terlibat dalam perdagangan saham, reksa dana, dan ETF melalui platform Citi Self Invest, yang melengkapi layanan perbankan.

Kualitas Alat dan Sumber Daya: Meskipun antarmuka yang ramah pengguna, pedagang mungkin menemukan kurangnya alat grafik canggih dan wawasan membatasi.

Ringkasan Pengalaman platform trading: Sebagian besar pengguna mencerminkan bahwa aplikasi ini dirancang dengan pemula sebagai target, meskipun pedagang tingkat lanjut mungkin merasa kurang canggih.

Pengalaman Pengguna analisis

Meningkatkan Pengalaman Perbankan.

Pengguna melaporkan pengalaman bercampur dalam menavigasi penawaran Citibank:

Proses Pendaftaran: Registrasi awal memerlukan input yang detail, dan klien melaporkan menghadapi keterlambatan dokumen atau inkonsistensi sepanjang proses, menyebabkan frustrasi.

Perbankan Sehari-hari: Banyak pengguna menghargai layanan terintegrasi namun menyatakan kekhawatiran mengenai kejelasan struktur biaya dan jangka waktu penarikan.

Ringkasan Keseluruhan: Pengalaman ini mencerminkan keseimbangan antara kenyamanan modern dan kompleksitas perbankan tradisional.

Dukungan Pelanggan analisis

Menavigasi Harapan Dukungan.

Ketersediaan dukungan pelanggan sering disebut sebagai tidak konsisten, di mana klien memiliki interaksi yang bervariasi berdasarkan kebutuhan mereka:

Saluran yang Tersedia: Beberapa rute kontak tersedia, termasuk formulir, email, dan obrolan langsung, namun responsivitas dapat bervariasi secara signifikan.

Penilaian Kualitas: Ulasan pelanggan sering menyoroti keterlambatan dan kurangnya penyelesaian masalah, dengan pengguna menilai pengalaman dukungan sebagai memerlukan perbaikan.

akun Kondisi analisis

Pemahaman akun Struktur.

Struktur akun Citibank melayani beragam kebutuhan keuangan namun memiliki beberapa pertimbangan:

Saldo Minimum Tinggi: Beberapa akun memerlukan deposit minimum tinggi, yang dapat membatasi aksesibilitas bagi klien berpendapatan rendah dan pemula.

Mencapai Bunga akuns: APY yang moderat hingga 1,01% pada beberapa rekening tabungan membandingkan dengan baik dengan tabungan tradisional namun mungkin tidak mencukupi dalam lingkungan suku bunga rendah.

Ringkasan: Meskipun akun dapat menghasilkan keuntungan yang baik, pelanggan harus menilai stabilitas keuangan mereka untuk menghindari biaya atau pembatasan yang tidak perlu akibat saldo yang dipertahankan.

Kesimpulan

Citibank menyediakan rangkaian layanan perbankan dan investasi yang kuat yang dapat sangat bermanfaat bagi konsumen cerdas yang ingin memanfaatkan penawarannya yang luas, terutama dalam manajemen kredit dan investasi. Namun, pengguna potensial harus menavigasi lanskap biaya tinggi, kekhawatiran regulasi, dan pengalaman layanan pelanggan yang tidak konsisten. Dengan melakukan penelitian yang cermat dan kewaspadaan, klien dapat lebih baik memposisikan diri untuk memanfaatkan apa yang ditawarkan Citibank sambil memitigasi risiko inheren. Memahami kedua sisi pengalaman Citibank akan menjadi krusial bagi calon pelanggan yang memutuskan apakah peluang lebih besar daripada jebakan yang melekat dalam layanan luas Citibank.