Обзор Rate 2025: Все, что вам нужно знать

Краткое изложение

Это обзор ставки Обзор 2025 года дает вам полное представление о том, как работает оценка ставок медицинского страхования и как они регулируются. Наша оценка остается нейтральной относительно текущего состояния оценки ставок медицинского страхования, основываясь на доступной регуляторной информации. Мы видим как положительные стороны прозрачности системы, так и области, где информация остается ограниченной.

Процесс проверки тарифов на медицинское страхование является ключевым инструментом регулирования, который позволяет государственным органам изучать, отклонять или изменять предлагаемые тарифы на медицинское страхование. Эта система повышает подотчётность и прозрачность страховых компаний. Она обеспечивает потребителям лучшую защиту от необоснованного повышения страховых взносов. Основными пользователями этой системы проверки тарифов являются физические лица и организации, которым требуется покрытие медицинского страхования и которые получают выгоду от надзора и защиты, предоставляемых этими механизмами.

Наш анализ показывает, что хотя государственные регуляторные системы защищают потребителей, конкретные детали о стандартах реализации, механизмах контроля и результатах для потребителей сильно различаются в разных регионах. Процесс оценки ставок является важным инструментом для обеспечения стабильности рынков и гарантии того, что страховые премии остаются приемлемыми и обоснованными.

Важное уведомление

Критерии и процедуры рассмотрения тарифов на медицинское страхование могут сильно различаться в разных штатах и юрисдикциях. Регулирующий орган каждого штата может использовать различные критерии, пороговые значения и процессы для рассмотрения предлагаемых страховых тарифов. Эти различия могут повлиять на эффективность защиты потребителей и на уровень доступной защиты в разных регионах.

Эта оценка использует общедоступную регуляторную информацию и анализ бизнес-модели. Метод оценки опирается на официальную документацию регулирующих органов, отраслевые отчеты и устоявшиеся рамки для оценки механизмов страхового надзора. Читателям следует проверять конкретные процедуры пересмотра тарифов и доступные меры защиты в их конкретном штате или юрисдикции, поскольку детали реализации могут значительно отличаться от общей рамки, описанной в данном обзоре.

Система оценки

Обзор брокера

Система пересмотра тарифов медицинского страхования работает под надзором государственных регулирующих органов, хотя конкретные даты создания и полная справочная информация о компаниях не детализированы в доступных сводках регулятора. Основная бизнес-модель сосредоточена на систематическом пересмотре предлагаемых страховых премий по медстрахованию, обеспечивая, чтобы страховые компании обосновывали свои ценовые решения через прозрачные регуляторные процессы.

Эта регуляторная структура работает как механизм защиты потребителей, требуя от страховых компаний предоставлять предложения по ставкам для проверки перед их внедрением. Системный подход сосредоточен на подотчетности и прозрачности, а государственные регуляторы имеют право отвергать или изменять ставки, которые кажутся необоснованными или неоправданными. Процесс проверки ставок представляет собой значительный шаг в сторону усиления регуляторного надзора на рынке медицинского страхования.

Регуляторная структура включает государственные органы как основные надзорные органы, хотя конкретные лицензионные номера и детальные регуляторные квалификации не подробно документированы в доступных материалах. Фокус на класс активов остается специфически на проверках ставок медицинского страхования, при этом система разработана для решения вопросов доступности страховых премий и стабильности рынка. Этот регуляторный подход отражает более широкие усилия по балансированию жизнеспособности страховых компаний с потребностями защиты потребителей.

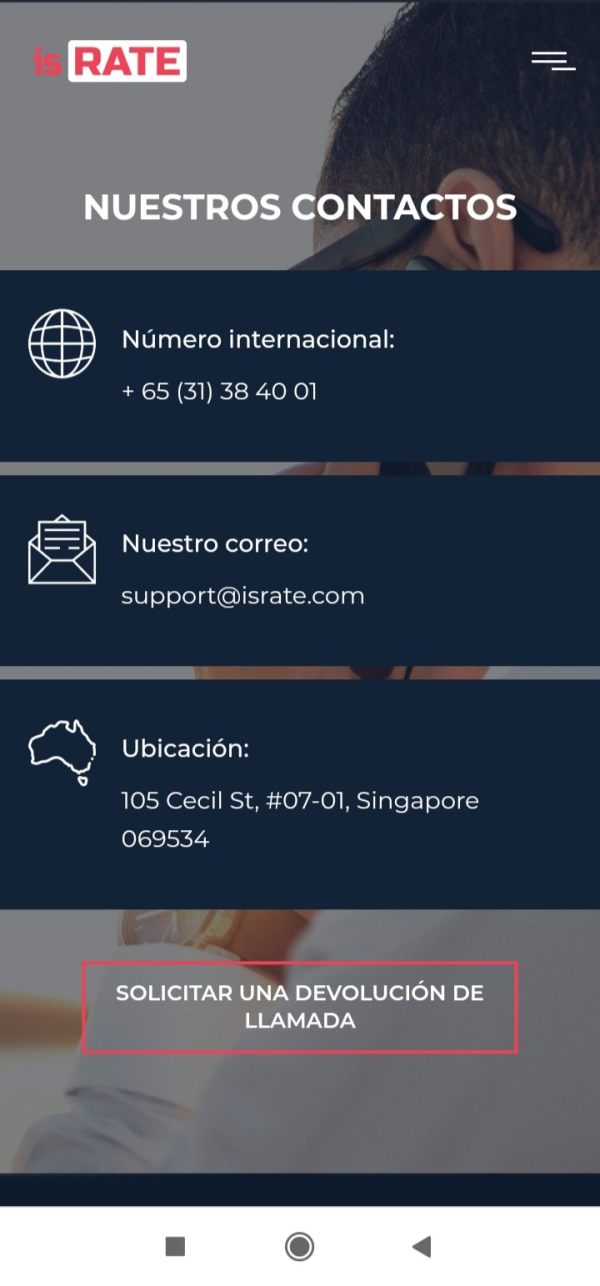

Юрисдикция регулирования: Государственные регулирующие органы проводят проверки ставок медицинского страхования в пределах своих соответствующих юрисдикций, при этом механизмы надзора варьируются в зависимости от штата. Конкретные регулирующие рамки и возможности по обеспечению соблюдения зависят от законодательства и административных возможностей каждого штата.

Методы депозита и вывода средств: Информация о конкретных методах и процедурах финансовых транзакций не подробно описана в доступных регуляторных сводках, поскольку система проверки ставок в основном ориентируется на надзор, а не на прямые финансовые услуги.

Требования к минимальному депозиту: Конкретные минимальные требования к депозиту или участию не упоминаются в сводке регуляторной информации, поскольку система функционирует как механизм регуляторного надзора, а не как прямой поставщик услуг.

Бонусы и промоакции: Регуляторная система не включает в себя рекламные стимулы или бонусные структуры, поскольку она функционирует как механизм защиты потребителей, а не как коммерческая сервисная платформа.

Доступные активы для проверки: Система специально ориентируется на медицинское страхование обзор ставки процессы, рассматривая предложения по страховым премиям и обоснования тарифов, представленные страховыми компаниями, работающими в пределах юрисдикций штатов.

Структура затрат: Информация о конкретных затратах, спредах, комиссионных или сборов, связанных с процессом проверки ставок, не детализируется в доступных материалах, поскольку система функционирует как регуляторная функция, а не как услуга на основе оплаты.

Кредитное плечо Коэффициенты: Кредитное плечо не применяются к системе проверки тарифов на медицинское страхование, поскольку она функционирует как механизм регуляторного надзора, а не как финансовый торговый платформа.

Платформа Опционы: Конкретные выборы платформ и детали технологической инфраструктуры не упоминаются в сводке регуляторной информации.

Региональные ограничения: Географические ограничения и детали региональной доступности специально не оговорены в доступной нормативной документации.

Языки обслуживания клиентов: Информация о поддержке языков и возможностях обслуживания клиентов не подробно описана в материалах регуляторного обзора.

Подробный анализ оценок

Анализ условий счета (5/10)

Медицинское страхование обзор ставки Система не работает с традиционными типами или структурами счетов, поскольку функционирует как механизм регуляторного надзора, а не как поставщик услуг, требующий наличия клиентских счетов. Отсутствие информации о конкретных условиях счетов в регуляторных сводках отражает фокус системы на административном надзоре, а не на прямом взаимодействии с потребителями через услуги, основанные на счетах.

Минимальные требования для участия и процедуры открытия счетов не применяются в рамках данной регулятивной системы, поскольку потребители автоматически получают защиту через проверку ставок благодаря государственному регуляторному надзору. Система функционирует прозрачно, а решения по проверке ставок влияют на всех потребителей в пределах регуляторной юрисдикции независимо от статуса их индивидуального счета или уровня участия.

Регулятивная система не включает специальные функции счетов или уровни обслуживания, так как её основная функция заключается в систематической проверке предложений по страховым ставкам. Преимущества защиты потребителей предоставляются единообразно всем жителям в пределах регуляторной юрисдикции, без необходимости индивидуальной регистрации или создания счетов. Этот подход обеспечивает широкое покрытие защиты потребителей, сохраняя эффективность регуляторной деятельности и административную простоту.

Доступные регуляторные сводки не детализируют конкретные аналитические инструменты или исследовательские ресурсы, используемые в процессе проверки ставок медицинского страхования. Регулятивная система, вероятно, использует различные аналитические методы и ресурсы данных для оценки предложений по ставкам, хотя описания конкретных инструментов не предоставлены в доступной документации.

Возможности исследований и анализа, вероятно, включают процессы актуарной проверки, инструменты анализа рынка и системы сравнительной оценки ставок, хотя подробные описания этих ресурсов недоступны в текущих регуляторных сводках. Аналитическая структура, поддерживающая проверку ставок, вероятно, включает промышленные стандарты и регуляторные лучшие практики, но спецификации конкретных инструментов остаются не задокументированными в доступных материалах.

Образовательные ресурсы для потребителей о процессе проверки ставок не подробно описаны в регуляторных сводках. Система может предоставлять информационные материалы и публичные отчеты о результатах проверки ставок, хотя детали конкретных образовательных программ не включены в доступную документацию. Поддержка автоматического анализа и детали технологической инфраструктуры также не описаны в текущих регуляторных материалах.

Анализ обслуживания клиентов и поддержки (3/10)

Информация о конкретных каналах обслуживания клиентов, доступности и механизмах поддержки не детализирована в доступных регуляторных сводках. Система проверки ставок, вероятно, предоставляет некоторый уровень публичной информации и поддержки для запросов, хотя конкретные методы предоставления услуг и процедуры контакта не задокументированы в доступных материалах.

Ожидания по времени отклика и стандарты качества обслуживания не указаны в нормативных документах, поскольку система в основном функционирует как административная надзорная функция, а не как платформа прямого обслуживания клиентов. Нормативная база может включать периоды общественного обсуждения и процессы взаимодействия с заинтересованными сторонами, хотя конкретные возможности обслуживания клиентов не детализированы в доступных сводках.

Возможности поддержки нескольких языков и информация о часах работы не упоминаются в нормативных материалах. Модель взаимодействия системы с клиентами, вероятно, сосредоточена на прозрачности и публичной отчетности, а не на предоставлении индивидуального обслуживания клиентов. Процедуры разрешения проблем и подходы к управлению делами конкретно не описаны в доступной нормативной документации.

Анализ торгового опыта (5/10)

Медицинское страхование обзор ставки Система не включает торговые платформы или выполнение транзакций, поскольку она функционирует как механизм регуляторного надзора, а не как торговое окружение. Вопросы стабильности и скорости платформы не относятся к этому регуляторному механизму, который сосредоточен на административных процессах проверки, а не на выполнении транзакций в реальном времени.

Качество исполнения ордеров и оценка функциональности платформы не имеют отношения к системе пересмотра тарифов, поскольку она работает через административные процедуры, а не через механизмы электронной торговли. Нормативная база делает акцент на систематических процессах проверки и протоколах принятия решений, а не на возможностях исполнения транзакций.

Функции мобильного приложения и характеристики торговой среды неприменимы к системе пересмотра тарифов медицинского страхования. Операционный фокус системы сосредоточен на нормативном анализе и административном принятии решений, а не на предоставлении торговых платформ или услуг по проведению транзакций. Технические показатели эффективности, связанные с исполнением сделок, не имеют отношения к этому механизму нормативного надзора.

Анализ фактора доверия (6/10)

Нормативная база функционирует под надзором государственного регулирующего органа, что обеспечивает основу для институционального доверия и подотчетности. Однако конкретные идентификационные номера регулирующих органов и подробные данные о надзорных полномочиях не обширно задокументированы в доступных сводках, что ограничивает возможность проверки комплексных механизмов нормативного соответствия и подотчетности.

Меры безопасности средств и протоколы финансовой защиты не детально описаны в нормативных материалах, поскольку система пересмотра тарифов функционирует как механизм надзора, а не как поставщик финансовых услуг, работающий с потребительскими средствами. Факторы доверия к системе в основном связаны с прозрачностью регулирования и административной подотчетностью, а не с мерами финансовой безопасности.

Уровни прозрачности компании и возможности публичной отчетности, вероятно, существуют в рамках нормативной базы, хотя конкретные меры прозрачности не детализированы в доступной документации. Факторы репутации отрасли и информация о нормативном статусе не всесторонне освещены в доступных сводках. Процедуры обработки негативных событий и протоколы управления кризисными ситуациями не конкретно очерчены в текущих нормативных материалах.

Анализ пользовательского опыта (4/10)

Информация об общей удовлетворенности пользователей не детализирована в доступных нормативных сводках, поскольку система функционирует как механизм нормативного надзора, а не как платформа прямого обслуживания потребителей. Соображения пользовательского опыта в основном связаны с прозрачностью и эффективностью результатов пересмотра тарифов, а не с дизайном интерфейса или опытом предоставления услуг.

Дизайн интерфейса и факторы удобства использования неприменимы в традиционном смысле, поскольку система пересмотра тарифов работает через административные процессы, а не через ориентированные на потребителя цифровые платформы. Пользовательский опыт в основном включает косвенные выгоды от защиты при пересмотре тарифов, а не прямое взаимодействие с системой.

Процедуры регистрации и верификации не имеют отношения к участию потребителей, поскольку защита в рамках пересмотра тарифов применяется автоматически к резидентам в пределах регулирующих юрисдикций. Целевой профиль пользователя включает физических лиц и организации, ищущие медицинскую страховку, которые получают выгоду от регулирующего надзора и защиты. Общие проблемы пользователей и предложения по улучшению не задокументированы в доступных регуляторных сводках.

Заключение

На основе доступной регуляторной информации, это обзор ставки Оценка представляет собой нейтральный анализ системы проверки тарифов медицинского страхования и её регуляторной структуры. Система демонстрирует явные преимущества в области регуляторного надзора и защиты потребителей, хотя существенные пробелы в информации ограничивают комплексную оценку по всем критериям.

Механизм проверки ставок наиболее подходит для пользователей, которые ищут страховое покрытие здоровья и ценят регулирующий надзор и меры защиты премий. Основное преимущество системы заключается в обеспечении прозрачности и ответственности в установлении страховых ставок, а её основное ограничение связано с отсутствием подробной информации о стандартах реализации, результатах для потребителей и операционной эффективности в разных юрисдикциях.

Регулятивная структура представляет собой важный инструмент защиты потребителей, хотя различия в реализации на уровне штатов и ограниченная доступность полных операционных данных предполагают, что пользователи должны исследовать конкретные меры защиты и процедуры, доступные в их конкретной юрисдикции, чтобы полностью понять преимущества и ограничения их местной системы проверки ставок.