Ulasan Rate 2025: Semua yang Perlu Anda Ketahui

Ringkasan Eksekutif

Tinjauan tarif ini untuk tahun 2025 memberi Anda gambaran lengkap tentang cara kerja tinjauan tarif asuransi kesehatan dan bagaimana tinjauan tersebut diatur. Penilaian kami tetap netral tentang status tinjauan tarif asuransi kesehatan saat ini, berdasarkan informasi peraturan yang tersedia. Kami melihat sisi baik dari transparansi sistem dan area yang informasinya masih terbatas.

Proses peninjauan tarif asuransi kesehatan merupakan alat regulasi utama yang memungkinkan otoritas negara memeriksa, menolak, atau mengubah tarif asuransi kesehatan yang diusulkan. Sistem ini membuat perusahaan asuransi lebih akuntabel dan transparan. Sistem ini memberikan konsumen perlindungan yang lebih baik terhadap kenaikan premi yang tidak wajar. Pengguna utama sistem peninjauan tarif ini adalah individu dan organisasi yang membutuhkan perlindungan asuransi kesehatan dan mendapatkan manfaat dari pengawasan dan perlindungan yang diberikan mekanisme ini.

Tinjauan kami menunjukkan bahwa meskipun kerangka peraturan negara melindungi konsumen, rincian spesifik tentang standar implementasi, mekanisme penegakan, dan hasil bagi konsumen sangat bervariasi di berbagai bidang. Proses peninjauan tarif merupakan alat penting untuk menjaga pasar tetap stabil dan memastikan premi asuransi tetap wajar dan dapat dibenarkan.

Pemberitahuan Penting

Standar dan prosedur peninjauan tarif asuransi kesehatan dapat sangat berbeda di berbagai negara bagian dan yurisdiksi. Setiap negara bagian Otoritas regulasi dapat menggunakan kriteria, ambang batas, dan proses yang berbeda untuk meninjau tarif asuransi yang diusulkan. Perbedaan ini dapat memengaruhi seberapa baik perlindungan konsumen bekerja dan seberapa banyak perlindungan yang tersedia di berbagai wilayah.

Evaluasi ini menggunakan informasi regulasi yang tersedia untuk umum dan analisis model bisnis. Metode penilaian bergantung pada dokumentasi resmi dari badan regulasi, laporan industri, dan kerangka kerja yang ditetapkan untuk mengevaluasi mekanisme pengawasan asuransi. Pembaca harus memeriksa prosedur peninjauan tarif dan perlindungan khusus yang tersedia di negara bagian atau yurisdiksi tertentu, karena detail implementasi dapat sangat bervariasi dari kerangka kerja umum yang dijelaskan dalam tinjauan ini.

Kerangka Penilaian

batas tabel="1" spasi sel="1" bantalan sel="5" sejajar="tengah" kelas="cms_autoformat_tabel" >

| Kriteria Evaluasi | Skor | Peringkat |

|---|

| Kondisi Akun | 5/10 | Rata-rata |

| Alat dan Sumber Daya | 4/10 | Di bawah rata-rata |

| Layanan dan Dukungan Pelanggan | 3/10 | Miskin |

| Pengalaman Perdagangan | 5/10 | Rata-rata |

| Faktor Kepercayaan | 6/10 | Di Atas Rata-rata |

| Pengalaman Pengguna | 4/10 | Di bawah rata-rata |

| Peringkat Keseluruhan | 4.5/10 | Di bawah rata-rata |

Makelar Ringkasan

Sistem peninjauan tarif asuransi kesehatan bekerja di bawah pengawasan otoritas regulasi negara, meskipun tanggal pendirian spesifik dan informasi latar belakang perusahaan yang lengkap tidak dirinci dalam ringkasan regulasi yang tersedia. Model bisnis utama berfokus pada peninjauan sistematis tarif premi asuransi kesehatan yang diusulkan, memastikan perusahaan asuransi membenarkan keputusan penetapan harga mereka melalui proses regulasi yang transparan.

Kerangka regulasi ini berfungsi sebagai mekanisme perlindungan konsumen, yang mengharuskan penyedia asuransi untuk mengajukan proposal tarif untuk diperiksa sebelum penerapan. Pendekatan sistem ini berfokus pada akuntabilitas dan transparansi, dengan regulator negara bagian memiliki kewenangan untuk menolak atau mengubah tarif yang tampaknya tidak masuk akal atau tidak dapat dibenarkan. Proses peninjauan tarif merupakan pergeseran besar menuju pengawasan regulasi yang lebih besar di pasar asuransi kesehatan.

Struktur regulasi melibatkan otoritas tingkat negara bagian sebagai badan pengawas utama, meskipun nomor perizinan khusus dan kredensial regulasi terperinci tidak didokumentasikan secara luas dalam materi yang tersedia. Fokus kelas aset tetap pada tinjauan tarif asuransi kesehatan, dengan sistem yang dirancang untuk mengatasi masalah keterjangkauan premi dan stabilitas pasar. Pendekatan regulasi ini mencerminkan upaya yang lebih luas untuk menyeimbangkan kelangsungan hidup perusahaan asuransi dengan kebutuhan perlindungan konsumen.

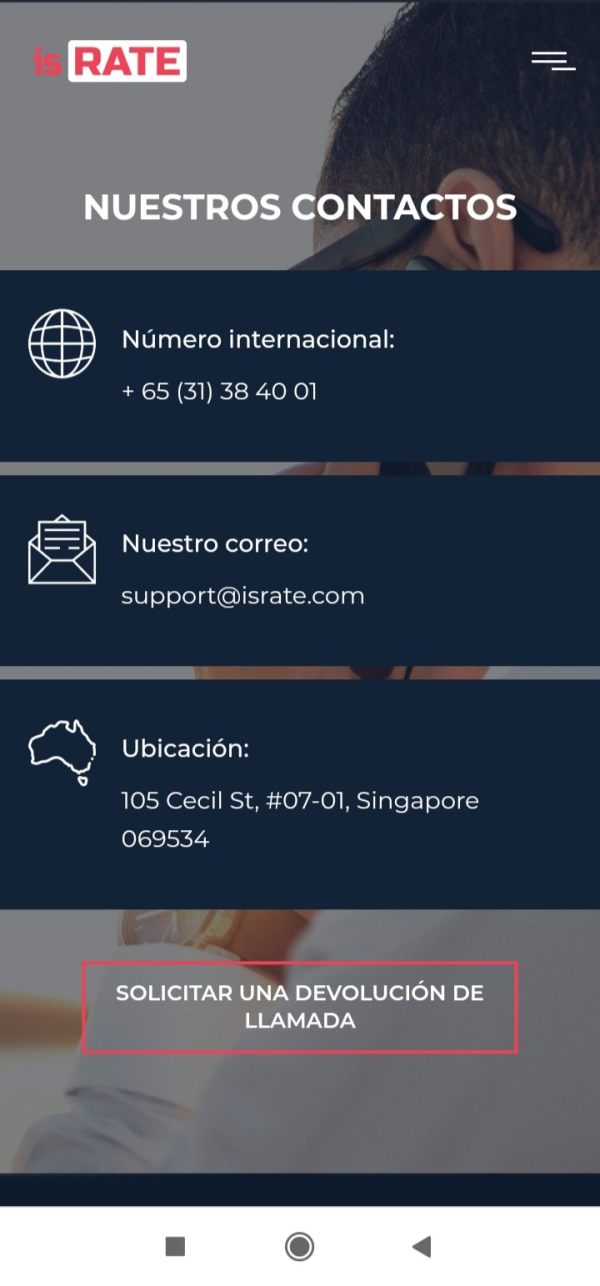

Yurisdiksi Regulasi: Otoritas regulasi negara melakukan pengawasan kesehatan peninjauan tarif asuransi di wilayah hukum masing-masing, dengan mekanisme pengawasan yang berbeda-beda di setiap negara bagian. Kerangka regulasi dan kemampuan penegakan hukum yang spesifik bergantung pada undang-undang dan kapasitas administratif masing-masing negara bagian.

Metode Penyetoran dan Penarikan: Informasi tentang metode dan prosedur transaksi keuangan spesifik tidak dirinci dalam ringkasan peraturan yang tersedia, karena sistem peninjauan suku bunga terutama berfokus pada pengawasan daripada layanan keuangan langsung.

Persyaratan Setoran Minimum: Persyaratan setoran minimum atau partisipasi spesifik tidak disebutkan dalam ringkasan informasi peraturan, karena sistem beroperasi sebagai mekanisme pengawasan peraturan dan bukan penyedia layanan langsung.

Bonus dan Penawaran Promosi: Kerangka regulasi tidak mencakup insentif promosi atau struktur bonus, karena berfungsi sebagai mekanisme perlindungan konsumen dan bukan sebagai platform layanan komersial.

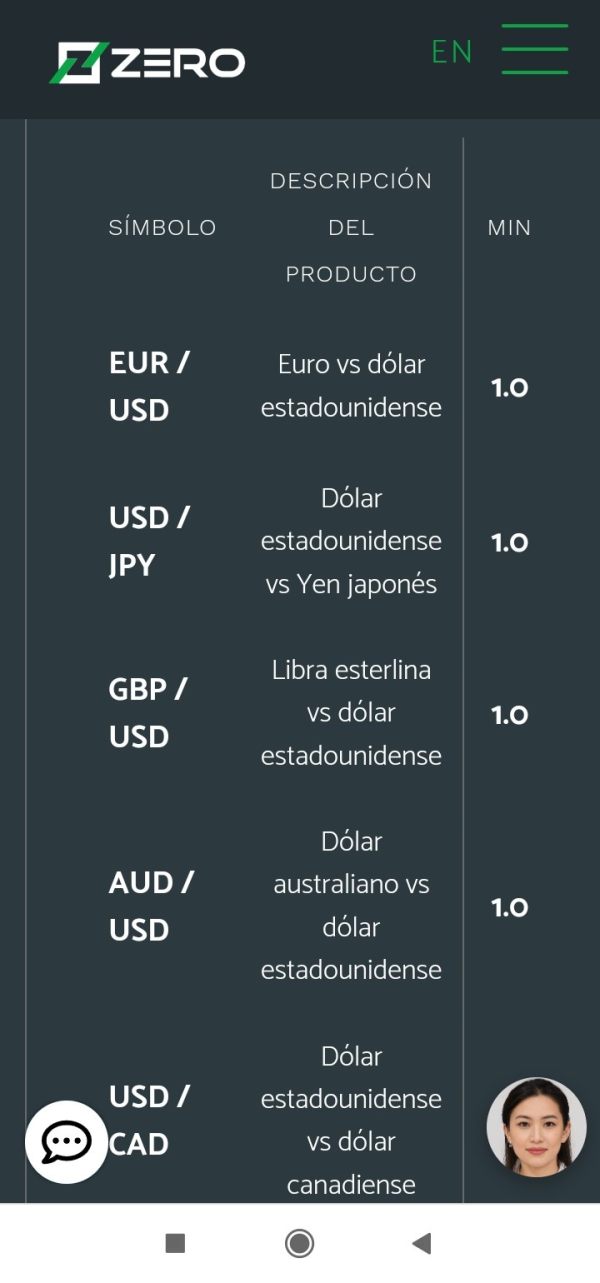

Aset yang Tersedia untuk Ditinjau: Sistem ini secara khusus berfokus pada proses peninjauan tarif asuransi kesehatan, memeriksa proposal premi dan justifikasi tarif yang diajukan oleh penyedia asuransi yang beroperasi dalam yurisdiksi negara bagian.

Struktur Biaya: Informasi tentang biaya spesifik, spread, komisi, atau biaya yang terkait dengan proses peninjauan tarif tidak dirinci dalam materi yang tersedia, karena sistem beroperasi sebagai fungsi regulasi dan bukan layanan berbasis biaya.

Rasio Leverage: Pertimbangan leverage tidak berlaku untuk peninjauan tarif asuransi kesehatan. kerangka kerja, karena beroperasi sebagai mekanisme pengawasan regulasi dan bukan sebagai platform perdagangan keuangan.

Opsi Platform: Pilihan platform spesifik dan detail infrastruktur teknologi tidak disebutkan dalam ringkasan informasi peraturan.

Batasan Regional: Batasan geografis dan rincian ketersediaan regional tidak diuraikan secara spesifik dalam dokumentasi peraturan yang tersedia.

Bahasa Layanan Pelanggan: Informasi tentang dukungan bahasa dan kemampuan layanan pelanggan tidak dirinci dalam materi ringkasan peraturan.

Analisis Peringkat Terperinci

Analisis Kondisi Akun (5/10)

Tarif asuransi kesehatan Sistem peninjauan tidak berfungsi dengan jenis atau struktur akun tradisional, karena berfungsi sebagai mekanisme pengawasan regulasi, bukan penyedia layanan yang mewajibkan akun pelanggan. Tidak adanya informasi kondisi akun tertentu dalam ringkasan regulasi mencerminkan fokus sistem pada pengawasan administratif, bukan keterlibatan konsumen langsung melalui layanan berbasis akun.

Persyaratan partisipasi minimum dan prosedur pembukaan akun tidak berlaku untuk kerangka peraturan ini, karena konsumen mendapatkan manfaat dari perlindungan tinjauan tarif secara otomatis melalui pengawasan peraturan negara bagian. Sistem ini beroperasi secara transparan, dengan keputusan tinjauan tarif yang memengaruhi semua konsumen dalam yurisdiksi peraturan terlepas dari status akun atau partisipasi individu. tingkat.

Kerangka regulasi tidak mencakup fitur akun khusus atau tingkat layanan berjenjang, karena fungsi utamanya melibatkan peninjauan sistematis terhadap proposal tarif asuransi. Manfaat perlindungan konsumen diberikan secara seragam kepada semua penduduk dalam yurisdiksi regulasi, tanpa memerlukan pendaftaran individu atau pendirian akun. Pendekatan ini memastikan cakupan perlindungan konsumen yang luas sambil mempertahankan efisiensi regulasi dan kesederhanaan administratif.

Ringkasan peraturan yang tersedia tidak merinci alat analisis atau sumber daya penelitian tertentu yang digunakan dalam proses peninjauan tarif asuransi kesehatan. Kerangka peraturan kemungkinan menggunakan berbagai alat analisis metode dan sumber data untuk mengevaluasi proposal tarif, meskipun deskripsi alat spesifik tidak disediakan dalam dokumentasi yang dapat diakses.

Kemampuan riset dan analisis kemungkinan mencakup proses tinjauan aktuaria, perangkat analisis pasar, dan sistem evaluasi tarif komparatif, meskipun deskripsi terperinci dari sumber daya ini tidak tersedia dalam ringkasan peraturan saat ini. Kerangka analitis yang mendukung tinjauan tarif kemungkinan menggabungkan standar industri dan praktik terbaik peraturan, tetapi spesifikasi perangkat tertentu masih belum terdokumentasi dalam materi yang tersedia.

Sumber daya edukasi bagi konsumen tentang proses peninjauan tarif tidak dijelaskan secara rinci dalam ringkasan peraturan. Sistem dapat menyediakan materi informasi dan pelaporan publik tentang peninjauan tarif. hasil, meskipun rincian program pendidikan tertentu tidak disertakan dalam dokumentasi yang tersedia. Dukungan analisis otomatis dan rincian infrastruktur teknologi juga tidak dijelaskan dalam materi peraturan saat ini.

Analisis Layanan dan Dukungan Pelanggan (3/10)

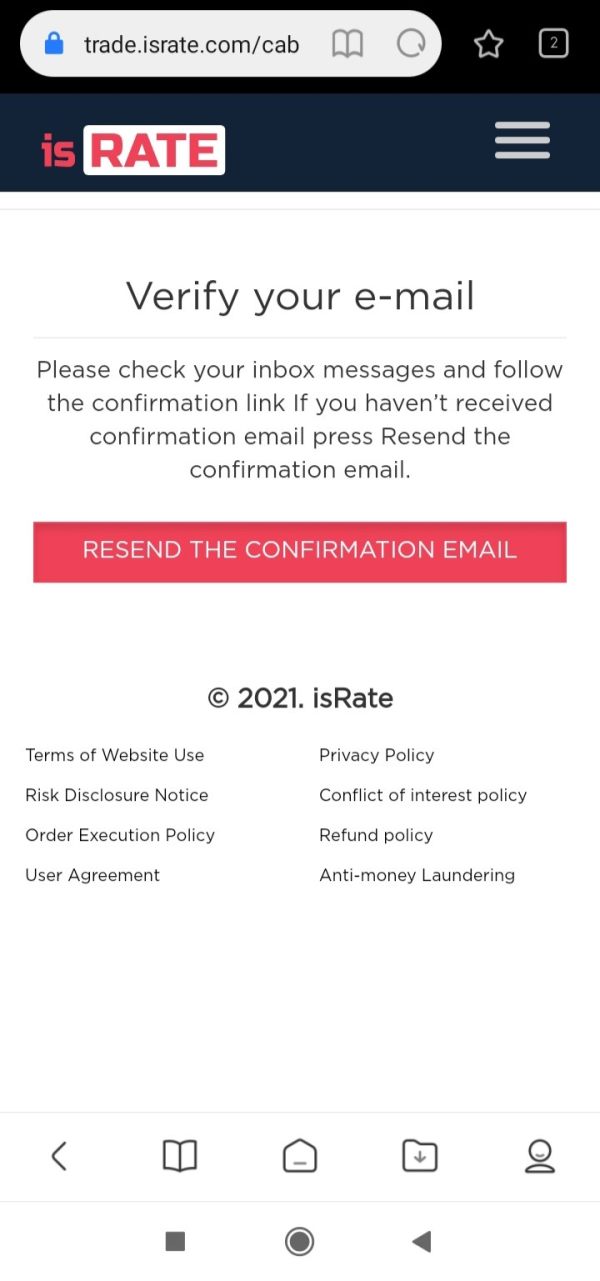

Informasi tentang saluran layanan pelanggan tertentu, ketersediaan, dan mekanisme dukungan tidak dirinci dalam ringkasan peraturan yang tersedia. Sistem peninjauan tarif kemungkinan menyediakan beberapa tingkat informasi publik dan dukungan pertanyaan, meskipun metode pemberian layanan tertentu dan prosedur kontak tidak didokumentasikan dalam materi yang dapat diakses.

Harapan waktu respons dan standar kualitas layanan tidak ditentukan dalam peraturan dokumentasi, karena sistem ini terutama beroperasi sebagai fungsi pengawasan administratif dan bukan platform layanan pelanggan langsung. Kerangka regulasi dapat mencakup periode komentar publik dan proses keterlibatan pemangku kepentingan, meskipun kemampuan layanan pelanggan tertentu tidak dirinci dalam ringkasan yang tersedia.

Kemampuan dukungan multibahasa dan informasi jam layanan tidak disebutkan dalam materi peraturan. Model interaksi pelanggan sistem kemungkinan besar berfokus pada transparansi dan pelaporan publik daripada pemberian layanan pelanggan individual. Prosedur penyelesaian masalah dan pendekatan manajemen kasus tidak diuraikan secara khusus dalam dokumentasi peraturan yang tersedia.

Analisis Pengalaman Perdagangan (5/10)

/halaman>

Sistem peninjauan tarif asuransi kesehatan tidak melibatkan platform perdagangan atau eksekusi transaksi, karena sistem ini beroperasi sebagai mekanisme pengawasan regulasi, bukan lingkungan perdagangan. Pertimbangan stabilitas dan kecepatan platform tidak berlaku untuk kerangka regulasi ini, yang berfokus pada proses peninjauan administratif, bukan eksekusi transaksi secara real-time.

Penilaian kualitas eksekusi order dan fungsionalitas platform tidak relevan dengan sistem tinjauan kurs, karena sistem ini beroperasi melalui prosedur administratif, bukan mekanisme perdagangan elektronik. Kerangka regulasi lebih menekankan pada proses tinjauan sistematis dan protokol pengambilan keputusan, bukan pada kemampuan eksekusi transaksi.

Fitur aplikasi seluler dan perdagangan karakteristik lingkungan tidak berlaku untuk kerangka kerja peninjauan tarif asuransi kesehatan. Fokus operasional sistem berpusat pada analisis regulasi dan pengambilan keputusan administratif, bukan pada penyediaan platform perdagangan atau layanan transaksi. Metrik kinerja teknis yang terkait dengan pelaksanaan perdagangan tidak relevan dengan mekanisme pengawasan regulasi ini.

Analisis Faktor Kepercayaan (6/10)

Kerangka regulasi beroperasi di bawah pengawasan otoritas regulasi negara, yang menyediakan landasan bagi kepercayaan dan akuntabilitas institusional. Namun, nomor identifikasi regulasi spesifik dan kredensial pengawasan terperinci tidak didokumentasikan secara luas dalam ringkasan yang tersedia, sehingga membatasi kemampuan untuk memverifikasi kepatuhan regulasi dan mekanisme akuntabilitas.

Langkah-langkah keamanan dana dan protokol perlindungan keuangan tidak dijelaskan secara rinci dalam materi regulasi, karena sistem peninjauan suku bunga beroperasi sebagai mekanisme pengawasan, bukan penyedia layanan keuangan yang menangani dana konsumen. Faktor kepercayaan sistem terutama terkait dengan transparansi regulasi dan akuntabilitas administratif, bukan langkah-langkah keamanan keuangan.

Tingkat transparansi perusahaan dan kemampuan pelaporan publik kemungkinan ada dalam kerangka regulasi, meskipun langkah-langkah transparansi spesifik tidak dirinci dalam dokumentasi yang tersedia. Faktor reputasi industri dan informasi status regulasi tidak tercakup secara komprehensif dalam ringkasan yang dapat diakses. Penanganan kejadian negatif prosedur dan protokol manajemen krisis tidak diuraikan secara khusus dalam materi peraturan saat ini.

Analisis Pengalaman Pengguna (4/10)

Informasi kepuasan pengguna secara keseluruhan tidak dirinci dalam ringkasan peraturan yang tersedia, karena sistem tersebut beroperasi sebagai mekanisme pengawasan peraturan dan bukan platform layanan konsumen langsung. Pertimbangan pengalaman pengguna terutama berkaitan dengan transparansi dan efektivitas hasil tinjauan penilaian dan bukan desain antarmuka atau pengalaman pemberian layanan.

Faktor desain antarmuka dan kegunaan tidak berlaku dalam pengertian tradisional, karena sistem peninjauan tarif beroperasi melalui proses administratif, bukan melalui platform digital yang berhadapan dengan konsumen. Pengalaman pengguna terutama melibatkan manfaat tidak langsung dari perlindungan tinjauan tarif, bukan interaksi sistem secara langsung.

Prosedur pendaftaran dan verifikasi tidak relevan dengan partisipasi konsumen, karena perlindungan tinjauan tarif berlaku secara otomatis bagi penduduk dalam yurisdiksi regulasi. Profil pengguna target mencakup individu dan organisasi yang mencari perlindungan asuransi kesehatan yang mendapatkan manfaat dari pengawasan dan perlindungan regulasi. Kekhawatiran umum pengguna dan saran perbaikan tidak didokumentasikan dalam ringkasan regulasi yang tersedia.

Kesimpulan

Berdasarkan informasi regulasi yang tersedia, penilaian tinjauan tarif ini menyajikan evaluasi netral terhadap sistem tinjauan tarif asuransi kesehatan dan kerangka regulasinya. Sistem ini menunjukkan dengan jelas manfaat dalam hal pengawasan regulasi dan perlindungan konsumen, meskipun kesenjangan informasi yang signifikan membatasi evaluasi komprehensif di semua kriteria penilaian.

Mekanisme peninjauan tarif tampaknya paling sesuai bagi pengguna yang mencari perlindungan asuransi kesehatan yang menghargai pengawasan regulasi dan langkah-langkah perlindungan premi. Keunggulan utama sistem ini terletak pada penyediaan transparansi dan akuntabilitas dalam penetapan tarif asuransi, sementara keterbatasan utamanya melibatkan kurangnya informasi terperinci tentang standar implementasi, hasil konsumen, dan efektivitas operasional di berbagai yurisdiksi.

Kerangka regulasi merupakan instrumen penting untuk perlindungan konsumen, meskipun terdapat variasi dalam penerapan di tingkat negara bagian dan terbatasnya ketersediaan dokumen yang komprehensif. data operasional menunjukkan bahwa pengguna harus meneliti perlindungan dan prosedur spesifik yang tersedia di yurisdiksi tertentu mereka untuk sepenuhnya memahami manfaat dan batasan sistem peninjauan tarif lokal mereka.