SMBC 2026 深度評測:機會還是陷阱?

執行摘要

在不斷演變的券商服務領域中,SMBC Nikko Securities 作為一家歷史悠久的機構,出色地將大型金融機構的可信度與線上交易的便利性結合起來。其定位特別吸引初級和中級投資者,這些投資者重視個人化支援,尤其是在參與 IPO 以及利用 NISA 帳戶進行稅務優惠增長方面。然而,儘管有這些優勢,潛在客戶應根據其交易習慣,考量該公司與純線上競爭對手相比相對較高的費用結構。雖然 SMBC 為某些投資者類型提供了豐富的交易體驗,但對於重視低費用而非全面服務的成本敏感型交易者而言,它可能表現不佳。

⚠️ 重要風險警示與驗證步驟

風險聲明: 如同任何投資一樣,與SMBC Nikko Securities合作涉及固有的風險。

潛在風險:

- 與完全線上券商平台相比,費用較高。

- 交易平台可能存在可用性問題,可能影響交易執行效率。

- 客戶支援等待時間較長的報告,導致關鍵交易時刻遇到困難。

自我驗證步驟:

- 檢查監管合規性:

- 訪問金融服務局(FSA)官方網站,驗證SMBC的註冊狀態。

- 評估客戶回饋:

- 在獨立平台上尋找評論,重點關注有關提款體驗和帳戶管理的評論。

- 驗證公司背景:

- 透過可信的金融新聞來源,研究成立年份、管理團隊和監管問題歷史。

- 參與社交網絡:

- 在投資論壇或社交媒體上探索有關SMBC可靠性和服務品質的討論。

- 試用參與:

- 考慮先以最小投資開始,評估平台可用性和客戶服務,再投入更大金額。

評分框架

券商概述

公司背景與定位

SMBC日興證券於2009年成立,總部設在東京,屬於更大的SMBC金融集團的一部分,該集團擁有超過一個世紀的金融服務經驗。定位為綜合券商,SMBC日興旨在提供個人支援與數位便利的平衡組合。公司對零售和機構客戶的雙重關注,使其能夠提供滿足廣泛投資者需求的強大服務。

核心業務概述

SMBC Nikko 主要專注於證券交易,提供廣泛的金融產品,包括股票、投資信託、債券以及衍生品如期貨和期權。該公司在日本金融廳的監督下運作,該機構提供旨在保護投資者的監管框架。然而,潛在用戶應注意與其可用性和客戶服務效率相關的混合評價。

快速概覽詳細表格

各維度深入分析

6.1 可信度分析

理解可信度對潛在客戶至關重要。雖然 SMBC Nikko 在日本金融廳的監督下運作,該機構實施嚴格的合規要求以保障客戶安全,但用戶反饋指出了影響其感知可靠性的警示信號。

監管資訊衝突分析:

用戶對 SMBC 監管地位的清晰度和透明度表示擔憂。關於帳戶驗證的複雜性以及提供的公司資訊不一致削弱了投資者的信心。

用戶自我驗證指南:

- 訪問金融廳線上登記冊以驗證 SMBC 關於受監管的聲明。

- 透過搜索其成立歷史和監管合規的歷史數據來確認公司背景。

- 訪問用戶反饋平台如 Trustpilot 查看評價。

- 直接聯繫客戶支援以澄清監管問題。

行業聲譽與總結:

引用用戶反饋的區塊引文:

「所有跡象表明 SMBC 不可靠,且是一家非常不安全的公司。」

6.2 交易成本分析

低交易成本的吸引力可能成為一把雙刃劍,如果存在其他隱藏費用。

佣金優勢:

SMBC Nikko提供具有競爭力的佣金結構,特別吸引偶爾交易的交易者。例如,它提供從 ¥55 對於直接帳戶,使其對散戶投資者具有吸引力。

「非交易費用」的陷阱:

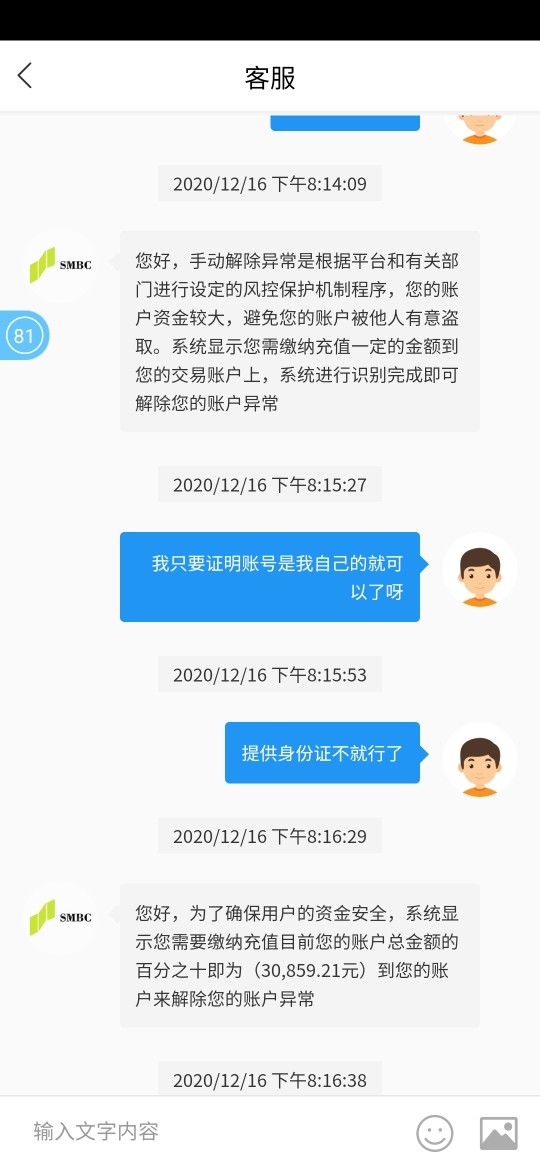

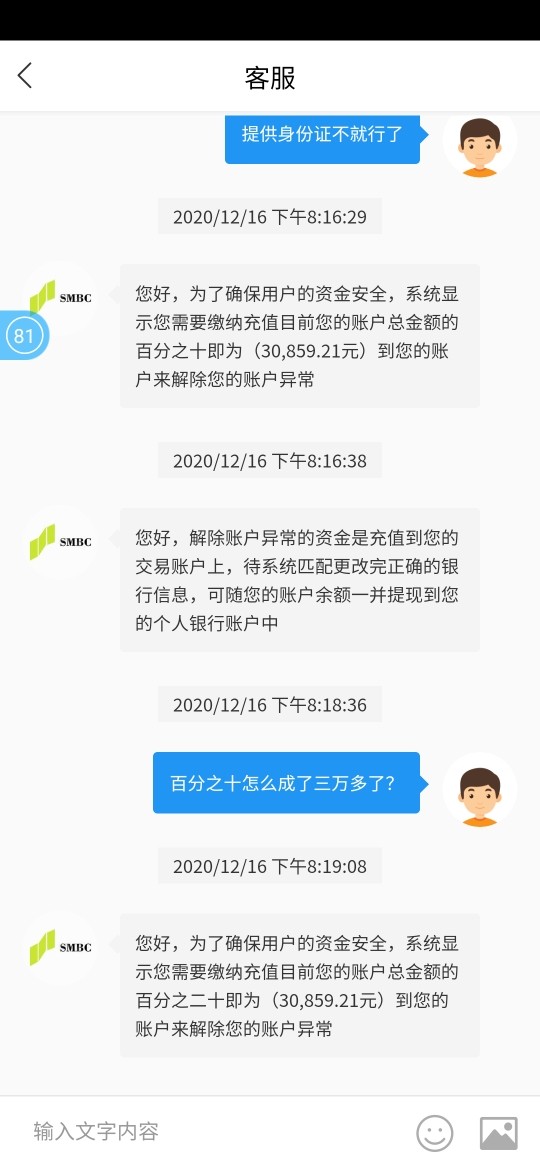

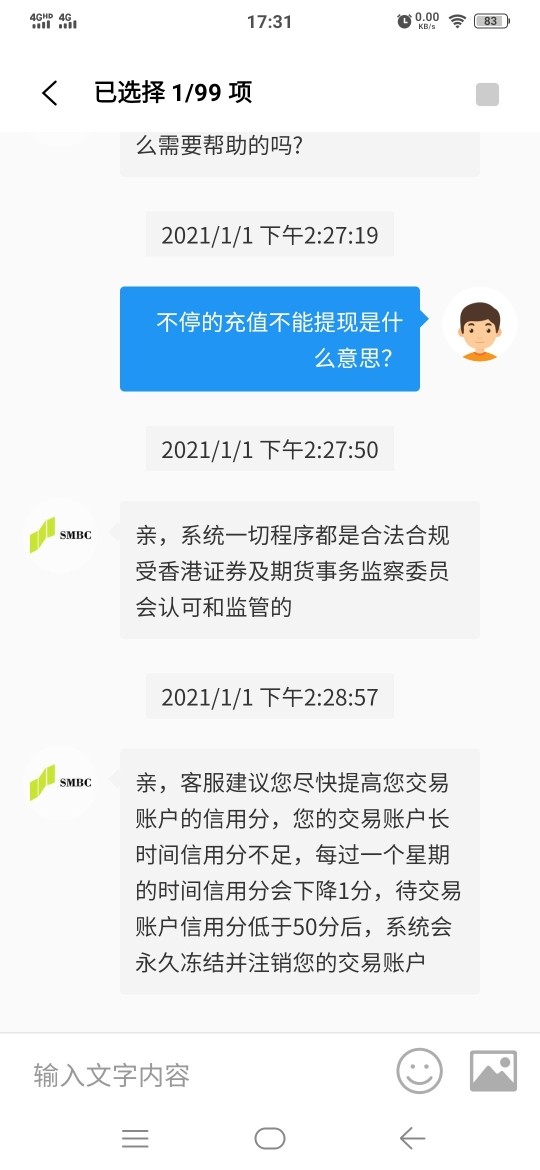

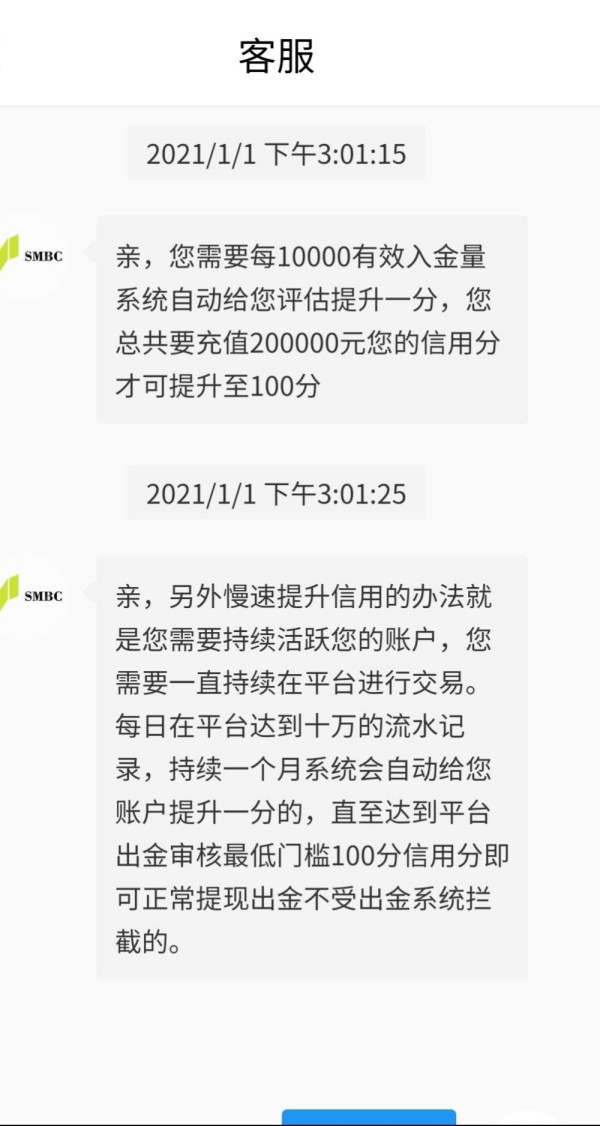

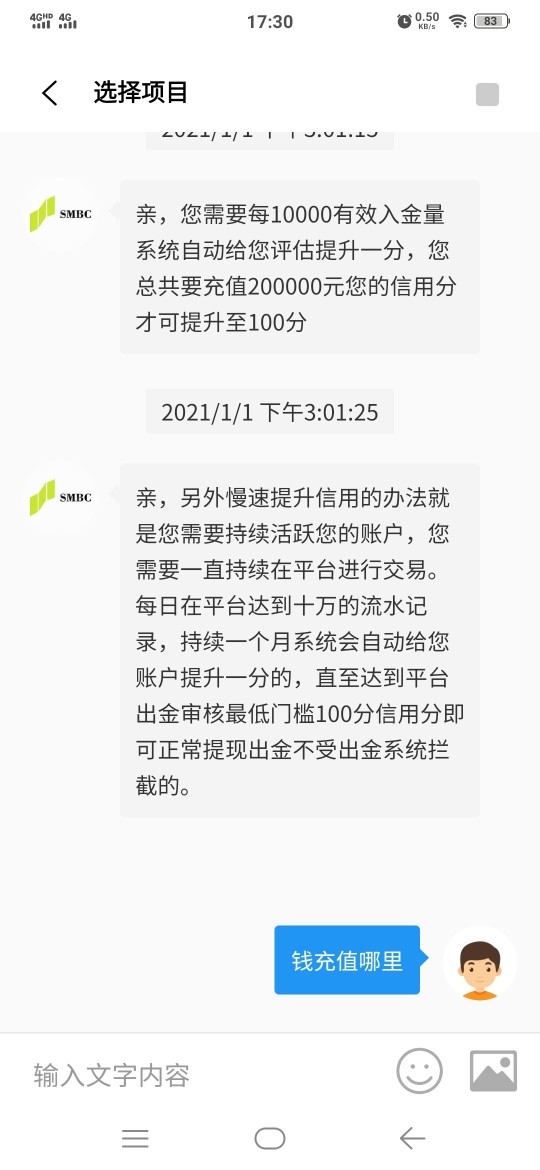

然而,有些隱藏費用可能會讓許多用戶措手不及。例如,已經出現了一些關於 高額提款費用:

¥30 針對提款以及因未經批准的交易而被凍結的帳戶。

成本結構總結:

整體成本結構可能對交易頻率較低的交易者有利,但會阻礙高頻交易者,因為他們發現自己的利潤空間因額外費用而受到侵蝕。

SMBC提供了一系列平台,但其有效性在不同類型的用戶之間差異顯著。

平台多元性:

可用的平台包括基於網路的「Nikko Easy Trade」以及移動應用程式。雖然這些工具功能齊全,但未能達到某些交易者可能期望的進階規格。

工具與資源品質:

提供的圖表和分析工具足夠但缺乏深度。例如,雖然提供即時報價和基本分析,但未能達到行業領先替代方案的複雜程度。

平台體驗總結:

引用用戶回饋的區塊引用:

「瀏覽工具過程繁瑣,高峰時期的反應速度尤其令人失望。」

6.4 用戶體驗分析

用戶體驗對客戶滿意度影響重大,SMBC在這方面受到了批評。

瀏覽便利性:

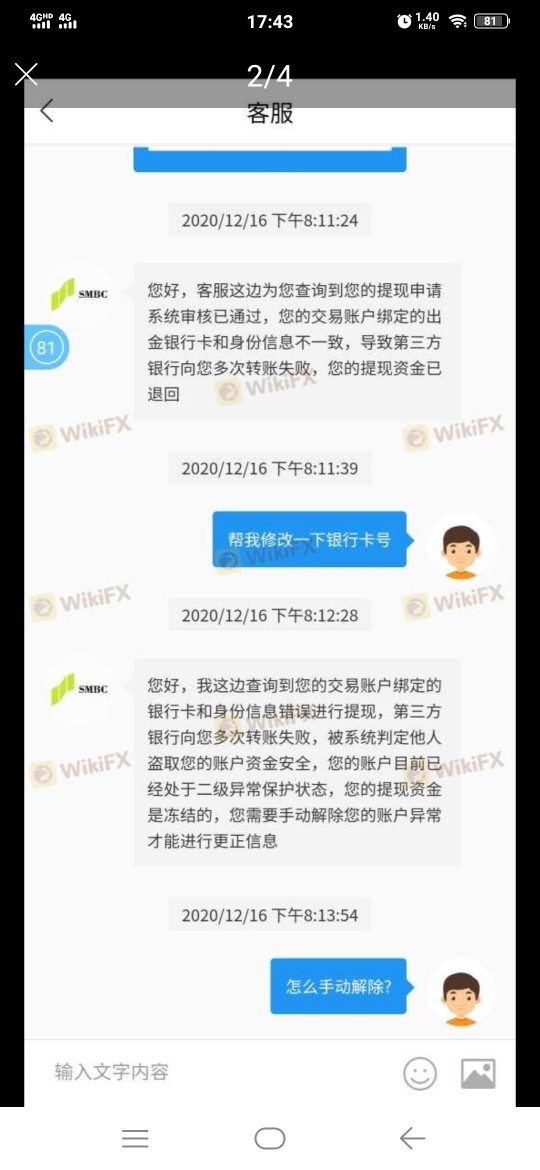

許多用戶對介面的直觀性表示沮喪,表明學習曲線陡峭。抱怨強調了難以及時提取資金。

提款與帳戶管理抱怨:

圍繞用戶體驗的問題包括:

「提款過程令人沮喪且經常延遲。」

整體用戶情緒:

評論顯示對平台速度和可靠性存在顯著不滿,影響了交易者是否繼續使用的決定。

6.5 客戶支援分析

客戶支援對於交易者在複雜的金融環境中操作至關重要,但SMBC顯然有改善空間。

支援可用性:

用戶報告了長時間的等待,這在關鍵的交易情況下可能令人沮喪。回應時間的問題對依賴及時協助的活躍交易者構成風險。

服務品質:

來自用戶的評論表明品質明顯下降:

「回應時間長,提供的協助不一定能解決問題。」

支援渠道:

雖然存在多種聯繫渠道,包括電話、電子郵件和聊天,但這些服務的效率仍然不均。

6.6 帳戶條件分析

帳戶管理是用戶體驗的重要組成部分,但這一方面面臨了多項批評。

帳戶管理複雜性:

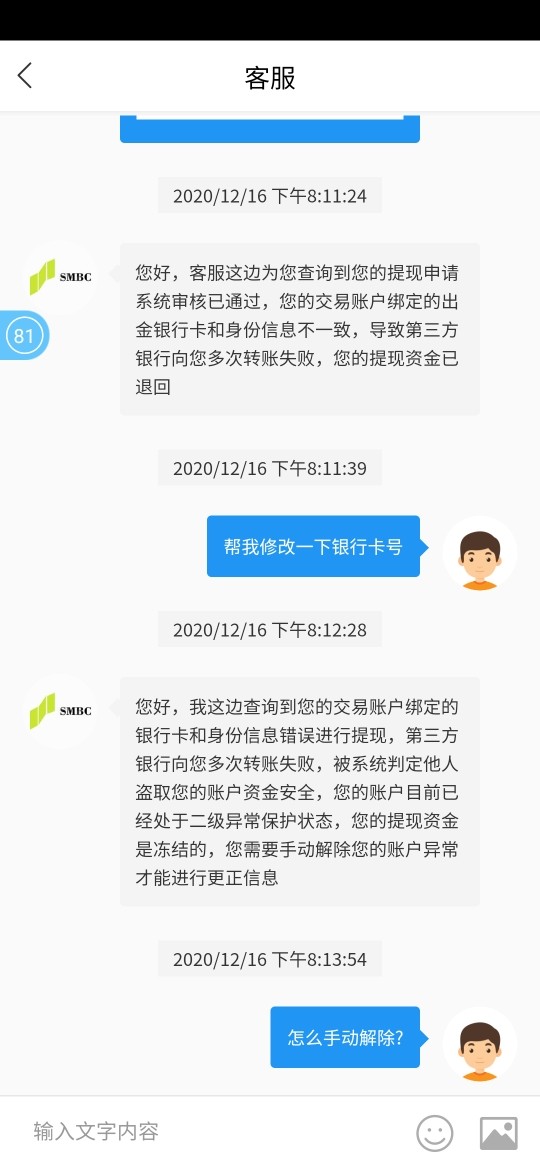

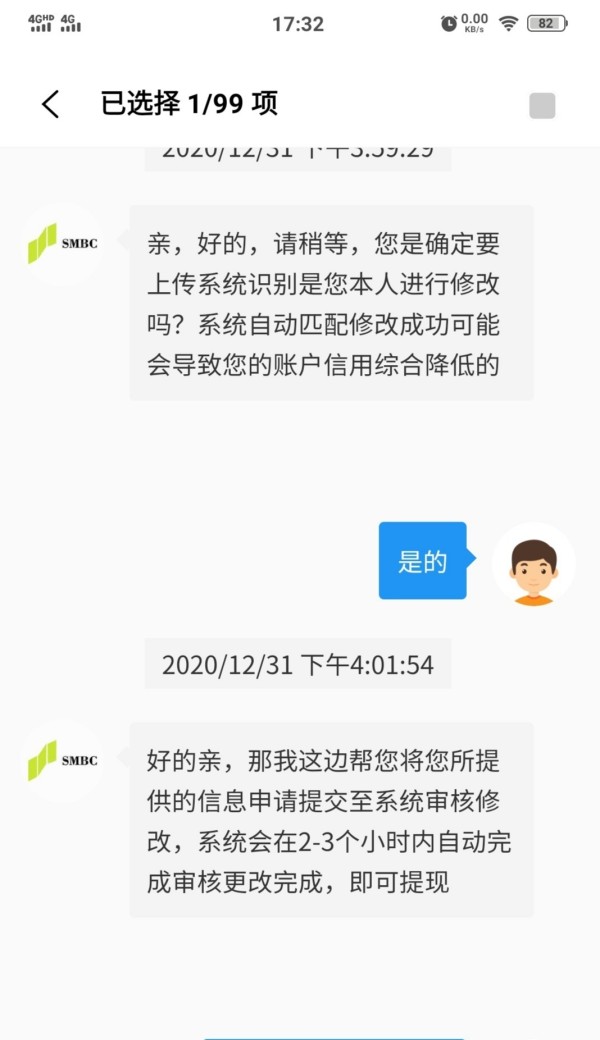

用戶報告了在存取資金和瀏覽帳戶介面時遇到各種挑戰。值得注意的是,有關帳戶凍結的抱怨已經浮現,顯示缺乏流暢性。

具體抱怨:

用戶負面回饋的細節強調了以下問題:

「嘗試提款時,綁定資訊不符。」

管理實務總結:

報告的困難顯示帳戶處理存在重大的操作缺陷,突顯了一個需要緊急改善的領域。

結論

總而言之,SMBC日興證券在日本金融領域中是一家享有盛譽的公司。對於那些尋求強大客戶支援,特別是關於IPO參與和NISA帳戶管理的人來說,它仍然是一個相關的選擇。相反地,對於成本敏感交易策略或需要先進交易工具的潛在投資者,可能會在純線上競爭對手中找到更好的選擇。考慮到關於可用性、費用結構和客戶服務的評價褒貶不一,潛在客戶在投入大量資源前應進行徹底評估。選擇券商最終取決於將個人投資策略與券商服務的優勢和限制相匹配。

建議投資者以小額資金開始,以評估平台的功能和支援服務,然後再進行較大的投資。因此,雖然SMBC提供了相當多的機會,但用戶應謹慎行事,並確保在整個投資旅程中做出明智的決策。