Citibank Korea 評論 1

添加評論

爆料

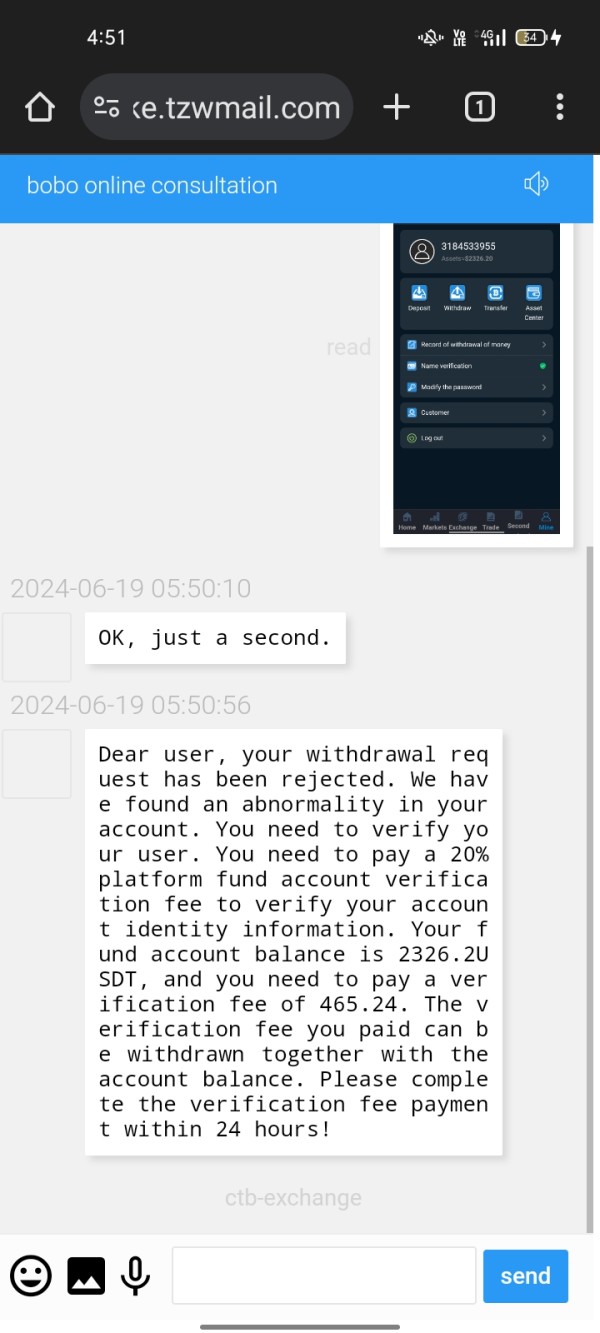

我的提款請求已被拒絕。他們拒絕了我的提款請求,因為他們說我的帳戶有異常,為了驗證我的帳戶並能夠進行提款,我必須支付或存入465.24 USDT。這對我來說似乎不公平。

FX9693556552

2024-06-20

Citibank Korea 外匯交易商為真實用戶提供 * 條正面評論、* 條中性評論和 1 條曝光評論!

成立已久的金融機構,在銀行業擁有悠久的歷史。 可接觸多種金融工具,包括外匯、差價合約、商品和指數。 來自各種在線來源的高信任評級,顯示該平台在交易方面通常是安全的。

成立已久的金融機構,在銀行業擁有悠久的歷史。 可接觸多種金融工具,包括外匯、差價合約、商品和指數。 來自各種在線來源的高信任評級,顯示該平台在交易方面通常是安全的。 缺乏適當的監管,這可能對交易者構成風險。 不提供像 MT4 或 MT5 這樣受歡迎的交易平台,限制了用戶的交易選擇。 沒有客戶保險或獎金,這可能會降低其服務的整體吸引力。

缺乏適當的監管,這可能對交易者構成風險。 不提供像 MT4 或 MT5 這樣受歡迎的交易平台,限制了用戶的交易選擇。 沒有客戶保險或獎金,這可能會降低其服務的整體吸引力。他們拒絕了我的提款請求,因為他們說我的帳戶有異常,為了驗證我的帳戶並能夠進行提款,我必須支付或存入465.24 USDT。這對我來說似乎不公平。

這份詳細的 花旗銀行評測 檢視這家銀行巨頭針對2025年的外匯與經紀服務。花旗銀行主要以傳統銀行服務聞名,但它也透過其 Citi Self Invest 平台提供交易服務,為客戶提供一種整合其金融服務的獨特方式。數據顯示,花旗銀行在不同平台上已累積超過 34,550 則評論,這表明了其顯著的市場影響力。

該銀行以其具競爭力的佣金結構和廣泛的自動櫃員機網絡而脫穎而出。這使其對偏好整合銀行與交易服務的客戶尤其具有吸引力。我們的分析揭示了在特定交易條件和監管細節透明度方面存在某些限制。花旗銀行的目標客戶主要是尋求全面金融服務整合而非專業外匯交易功能的個人和機構客戶。

雖然花旗銀行向消費者、企業、政府和機構提供廣泛的金融服務和產品,但其交易平台可能無法滿足專業外匯交易者的需求。這些交易者尋求的是先進工具和極具競爭力的點差。

這 花旗銀行評測 是基於截至2025年的公開資訊、用戶回饋和市場分析。花旗銀行在多個司法管轄區營運。具體服務、法規和條件可能因地區而有顯著差異。潛在客戶在做出任何交易決策前,應在其特定所在地驗證現行條款、監管狀態和可用服務。

評估方法採用來自WalletHub等平台的用戶評價、官方公司資訊以及獨立市場分析。鑒於某些交易條件的具體資訊有限,潛在用戶應直接聯繫花旗銀行以獲取詳細的交易規格和當前促銷優惠。

| 評估標準 | 分數 | 評分依據 |

|---|---|---|

| 帳戶條件 | 6/10 | 佣金具競爭力,但最低存款和槓桿資訊未明確說明 |

| 工具與資源 | 7/10 | 提供花旗電子經紀線上交易平台,涵蓋多元資產類別 |

| 客戶服務 | 6/10 | 用戶評價基數龐大,但具體投訴處理數據無法取得 |

| 交易體驗 | 7/10 | 平台穩定性似乎足夠,但關於執行品質的詳細用戶回饋有限 |

| 信任與監管 | 5/10 | 監管資訊在現有資料中未顯著揭露 |

| 用戶體驗 | 6/10 | 大量評價數量顯示活躍用戶群,但未提供詳細滿意度指標 |

花旗銀行隸屬花旗集團旗下,代表全球最大的金融機構之一,具有顯著的全球影響力。該公司持續不懈地為消費者、企業、政府和機構提供廣泛的金融服務與產品。雖然主要以其零售銀行服務、信用卡和企業銀行解決方案聞名,花旗銀行已擴展至經紀服務領域。這使得客戶能夠獲得全面的財務管理能力。

該機構的商業模式核心在於提供整合性金融服務。這讓客戶能在單一系統內管理銀行、投資和交易活動。此方法特別吸引重視便利性、偏好與成熟機構整合金融關係而非使用專業交易平台的客戶。

花旗銀行的交易服務透過 花旗電子經紀 線上交易平台,提供包括股票和ETFs在內的多種資產類別存取。該平台被設計為花旗銀行更廣泛的數位銀行基礎設施的一部分。它提供與傳統銀行服務的整合。然而,關於交易服務的監管監督和許可的具體細節,在公開可獲得的文件中仍不清楚。這可能會讓優先考慮監管透明度的交易者感到擔憂。

監管管轄權: 關於花旗銀行交易服務的具體監管資訊,在現有資料中並未明確詳述。這對潛在交易者而言代表著重大的資訊缺口。

存款與提款方式: 關於交易帳戶的存款和提款期權的具體資訊,在目前的文件中沒有詳細說明。

最低存款要求: 開立交易帳戶的最低存款金額未在現有資料中揭露。

促銷優惠: 目前可獲取的資訊中並未詳細說明現行的獎金結構或促銷活動。

可交易資產: 該平台透過花旗電子經紀系統提供對股票、ETFs及其他金融工具的存取。然而,完整的資產目錄需要進一步的驗證。

成本結構: 花旗銀行宣傳其交易服務提供具競爭力的佣金費率。然而,具體的點差、隔夜費用以及詳細的定價結構,並未在容易取得的資料中透明揭露。

槓桿比率: 最大槓桿提供量和保證金要求未在當前文件中指定。

平台期權: 主要交易存取是透過花旗電子經紀線上平台提供。它可能包含行動應用程式支援。

地理限制: 關於地理服務限制的資訊在現有資料中並未詳細說明。

客戶支援語言: 交易服務的特定語言支援期權在可查閱的文件中並未明確說明。

這 花旗銀行評測 揭露了公開可得的交易服務細節中存在顯著的資訊缺口。這些缺口可能會影響交易者的決策過程。

花旗銀行的帳戶結構反映了其作為傳統銀行機構進軍經紀服務的定位。雖然該公司宣傳具有競爭力的佣金費率,但缺乏關於帳戶類型、最低存款和具體交易條件的透明資訊,這為潛在客戶帶來了不確定性。與通常提供多個具有明確定義功能的帳戶級別的專業外匯經紀商不同,花旗銀行的做法似乎更與其更廣泛的銀行服務相整合。

開戶流程可能遵循傳統的銀行協議。與專用的交易平台相比,這可能涉及更廣泛的文件和驗證程序。這可能會吸引尋求機構級監管的客戶,但可能會讓希望快速啟動帳戶的交易者望而卻步。缺乏伊斯蘭帳戶或專業交易者分類等專業交易帳戶功能,表明花旗銀行的目標是主流散戶投資者,而非專業的外匯交易社群。

與現有花旗銀行銀行服務的整合代表著一個潛在優勢。這允許無縫資金轉帳和整合財務管理。然而,這 花旗銀行評測 指出了需要提高交易專屬帳戶條件與要求的透明度。

花旗電子經紀平台作為花旗銀行的主要交易介面,提供股票、ETF及其他金融工具的存取。作為花旗銀行數位基礎設施的一部分,該平台很可能受益於該機構大量的技術投資與安全協議。然而,關於進階交易工具、技術分析能力及研究資源的詳細資訊,在現有文件中仍然有限。

傳統銀行進入經紀領域通常優先考慮穩定性與安全性,而非進階交易功能。這可能導致平台能滿足基本交易需求,但缺乏活躍交易者所需的複雜工具。與花旗銀行更廣泛金融服務系統的整合可能提供獨特優勢,例如跨不同金融產品的統一報告與無縫帳戶管理。

教育資源與市場分析工具是專屬外匯經紀商的常見功能,但在現有資料中並未顯著強調。這表明花旗銀行可能更側重於執行服務,而非交易者教育與市場洞察。這可能會限制其對尋求全面學習資源的新手交易者的吸引力。

花旗銀行在各平台上擁有超過34,550則評論,顯示出大量的客戶參與度。然而,關於交易服務品質的具體回饋仍不明確。傳統銀行機構通常提供多種客戶服務管道,包括電話支援、分行協助及線上聊天。這可能提供比專業線上經紀商更全面的支援選項。

花旗銀行的機構性質意味著其擁有既定的客戶服務協議與升級處理程序。這可能使遇到複雜問題的客戶受益。然而,交易專屬支援的品質在很大程度上取決於員工在金融市場及平台功能方面的專業知識。這些是傳統銀行可能缺乏專職經紀公司所具備專業化的領域。

回應時間、服務品質指標以及交易服務的多語言支援能力在現有資訊中並未詳細說明。將交易支援與更廣泛的銀行客戶服務整合,可能導致在處理專業交易查詢時,要麼增強全面協助,要麼可能造成混淆。

花旗銀行平台上的交易體驗可能反映了該機構對穩定性和安全性的重視,而非尖端交易功能。平台性能、訂單執行品質和交易環境具體細節在現有文件中並未詳細說明。這使得評估實際交易體驗品質變得困難。

與花旗銀行已建立的技術基礎設施整合表明平台穩定性可靠。然而,執行速度和訂單處理能力可能無法與專為高頻交易優化的專業外匯交易平台相媲美。該平台的設計可能優先考慮傳統銀行客戶的易用性,而非專業交易者的進階功能。

儘管未具體詳述,但考慮到花旗銀行全面的數位銀行服務,其移動交易功能應可預期。然而,移動交易工具的複雜性和即時市場存取功能需要透過直接平台評估來驗證。

這 花旗銀行評測 表示雖然基本交易功能似乎可用,但與專業的外匯經紀商相比,高級交易功能和優化執行可能受到限制。

監管花旗銀行交易服務的法規框架是本次評估中的一個重要考量點。雖然花旗銀行作為一家全球性主要金融機構,在多個監管轄區下運營,但其交易服務的具體監管細節在現有資料中並未明確揭露。這種缺乏交易相關監管透明度的情況,可能會影響交易者的信心,尤其是那些優先考慮監管保護的交易者。

作為一家主要銀行機構,花旗銀行很可能維持著大量的資本儲備和機構保障措施。這可能提供了比小型專業經紀商更大的財務安全性。然而,若沒有清楚揭露交易服務的監管、客戶資金保護措施以及爭議解決程序,交易者將無法完全評估其交易資金的安全性。

該機構更廣泛的聲譽和既有的市場地位提供了一定的保證。然而,缺乏交易服務的具體監管資訊,代表著一個重大的透明度缺口,這可能會讓注重風險的交易者感到擔憂。

花旗銀行交易服務的整體使用者體驗,似乎受益於與該機構更廣泛的數位銀行基礎設施的整合。已經熟悉花旗銀行網路銀行介面的客戶可能會發現過渡到交易服務更加直觀。然而,這個優勢主要適用於現有的花旗銀行客戶。

針對交易服務的使用者回饋在現有的評論中並不突出。這使得評估活躍交易者的滿意度變得困難。在各個平台上大量的評論數量顯示出顯著的客戶參與度。然而,這些評論很可能涵蓋了花旗銀行的所有服務,而非專門針對交易的回饋。

介面設計、註冊流程和資金管理程序很可能遵循花旗銀行既定的數位銀行標準。這可能提供了比小型經紀商更精緻的體驗,但可能缺乏活躍交易者所期望的專業功能。新使用者的學習曲線可能會受到他們對傳統銀行介面與專業交易平台熟悉程度的影響。

這 花旗銀行評測 揭示了該機構提供整合性金融服務,並具備交易能力,這可能吸引尋求整合銀行與投資管理服務的客戶。儘管花旗銀行提供具競爭力的佣金結構,並受益於強大的機構支持,但關於交易具體條件、監管監督以及平台功能方面存在顯著的資訊缺口,這限制了其對嚴肅的外匯交易者的吸引力。

該平台似乎最適合尋求基本交易功能與傳統銀行服務並存的現有花旗銀行客戶。對於需要先進工具、透明定價和專業市場准入的專職外匯交易者而言,則較不適合。缺乏詳細的監管資訊和交易專用功能表明,花旗銀行將其交易服務定位為補充性產品,而非核心競爭產品。

主要優勢包括機構穩定性、潛在的服務整合以及具競爭力的佣金結構。顯著的限制則包括交易條件透明度有限、監管監督不明確,以及缺乏市場上專職經紀商所具備的專業外匯交易功能。