CREDIT SUISSE 評論 1

添加評論

爆料

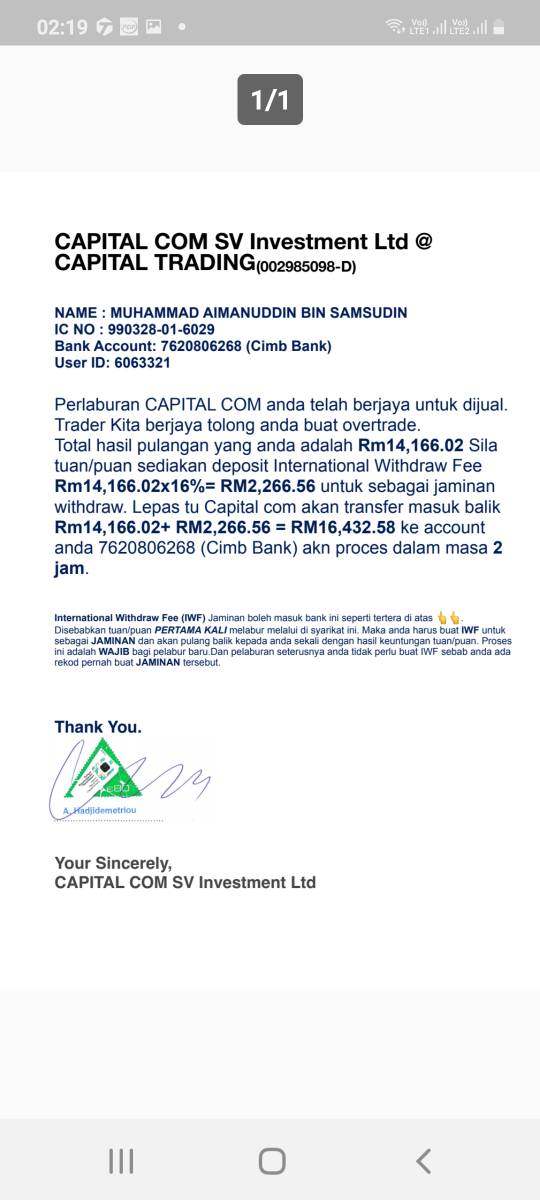

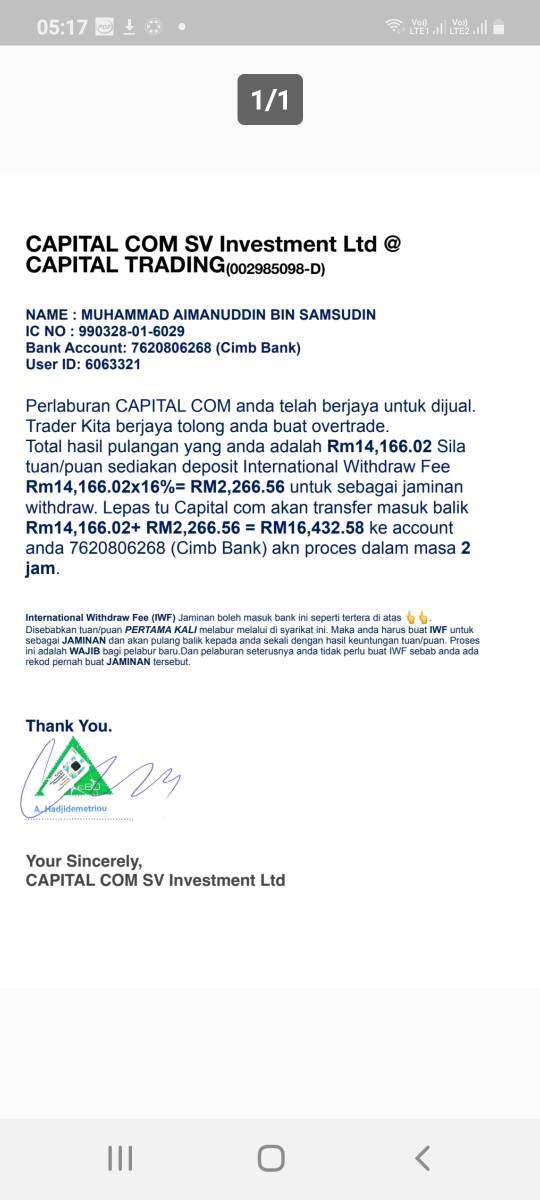

幫我退還我的資金我和我的朋友給了capital.com 50/50捐贈的這筆資金,以便在2021年3月6日嘗試進行美觀的投資。那時候我們很難為馬來西亞流行的Covid 19發行的薪水coz爭取工作資金,所以我們捐贈給資本。

FX4096881220

2021-04-03

CREDIT SUISSE 外匯交易商為真實用戶提供 * 條正面評論、* 條中性評論和 1 條曝光評論!

具有國際影響力的知名外匯經紀商 提供多種算法交易策略以減少市場影響 專業且易於使用的網站設計

具有國際影響力的知名外匯經紀商 提供多種算法交易策略以減少市場影響 專業且易於使用的網站設計 沒有關於監管的信息,令人擔憂安全性 網站缺乏外匯交易服務的全面細節 個人賬戶可能需要高額最低存款,讓普通交易者難以接觸

沒有關於監管的信息,令人擔憂安全性 網站缺乏外匯交易服務的全面細節 個人賬戶可能需要高額最低存款,讓普通交易者難以接觸我和我的朋友給了capital.com 50/50捐贈的這筆資金,以便在2021年3月6日嘗試進行美觀的投資。那時候我們很難為馬來西亞流行的Covid 19發行的薪水coz爭取工作資金,所以我們捐贈給資本。

這 瑞士信貸評測 檢視瑞士其中一家歷史最悠久的金融機構。瑞士信貸成立於1856年,總部位於蘇黎世。該公司作為一家國際財富管理、投資銀行和金融服務公司營運。其管理資產約為9,000億美元,在全球擁有47,860名員工。該機構主要專注於私人銀行、資產管理和共享服務。瑞士信貸的定位是面向高淨值客戶和機構投資者。

然而,我們的分析顯示,在多個評論平台上用戶反饋呈現兩極化。根據PissedConsumer的數據,瑞士信貸獲得令人擔憂的1.4星評分。TrustFinance則給予3.69的信任分數。Trustpilot上有189則客戶服務評論,突顯出用戶體驗存在顯著差異。這種評分上的不一致,暗示了服務品質的參差不齊,以及在不同服務領域和地區客戶滿意度的波動。

該機構悠久的歷史和龐大的資產管理能力,展現了其財務實力與市場地位。然而,兩極化的用戶反饋,顯示其在服務交付與客戶關係管理方面可能存在挑戰。潛在客戶在評估瑞士信貸以滿足其財務需求時,應仔細考量這些因素。

本評論基於公開可獲取的資訊,以及從各評論平台與金融業來源收集的用戶反饋。瑞士信貸在多個司法管轄區營運,受不同監管框架規範。服務品質可能因地區和服務類型而有顯著差異。所呈現的資訊反映了普遍的用戶體驗,可能無法代表完整的服務範圍或當前的營運標準。

我們的評估方法結合了用戶評論、公司公開揭露的資訊以及產業分析。然而,具體的監管細節、帳戶條件以及交易平台資訊,在所審閱的原始資料中並未全面提供。這可能限制了本評估的某些面向。

根據現有資訊與用戶反饋,我們從六個關鍵維度評估瑞士信貸:

| 維度 | 分數 | 評分依據 |

|---|---|---|

| 帳戶條件 | 未評分 | 原始資料中缺乏足夠的具體資訊 |

| 工具與資源 | 未評分 | 關於交易工具與研究資源的細節有限 |

| 客戶服務 | 4/10 | PissedConsumer的1.4星評分顯示存在顯著的服務問題 |

| 交易體驗 | 未評分 | 缺乏關於交易平台表現的具體用戶反饋 |

| 信任與安全 | 5/10 | TrustFinance的3.69信任分數顯示中等信任水準 |

| 用戶體驗 | 未評分 | 兩極化的評論需要更全面的數據才能進行準確評分 |

瑞士信貸銀行是瑞士最具歷史意義的金融機構之一。該公司於1856年在蘇黎世成立。瑞士信貸銀行已發展成為全球金融服務巨擘,專注於資產管理、投資銀行和綜合金融解決方案。憑藉近兩個世紀的運營歷史,該機構已建立起廣泛的國際業務網絡。其管理的資產規模約達900億美元,在全球擁有47,860名專業人士。

該機構的商業模式核心是透過複雜的金融服務為高淨值個人和機構投資者提供服務。瑞士信貸運營三個主要業務部門。其中包括為富裕客戶提供的私人銀行服務、為機構和個人投資者提供的資產管理,以及支持各種營運職能的共享服務。 瑞士信貸評測 表明公司的戰略重點仍集中在高端客戶群體,而非零售交易服務。

然而,關於交易平台、可供零售投資者使用的資產類別以及詳細監管監督的具體資訊,在可獲得的來源資料中並未全面詳述。該公司傳統上專注於私人銀行和財富管理,或許可以解釋為何有關零售交易服務的公開資訊有限。這與典型外匯和 CFD 經紀商提供的平台有所不同。

具體的監管資訊在可獲得的來源資料中並未詳述。作為一家瑞士機構,瑞士信貸在瑞士金融監管下運作,並很可能維持各種國際監管合規標準。

來源資料並未提供有關客戶可使用的存款與提款方法的具體資訊。這些方法可能根據帳戶類型與客戶分類而有顯著差異。

最低存款要求在可獲得的資訊中並未具體說明。考慮到瑞士信貸專注於高淨值客戶,最低門檻很可能相當高。

在審閱的原始資料中,沒有關於促銷優惠或獎金的具體資訊 瑞士信貸評測.

現有資訊並未詳細說明透過瑞士信貸平台可用的具體可交易資產或工具。其重點反而放在更廣泛的財富管理與銀行服務上。

原始資料中未詳細說明具體的費用結構與交易成本。機構級服務通常涉及基於資產水準與服務類型的複雜費用安排。

在所審閱的原始資料中,未提供槓桿比率與保證金交易資訊。

現有資料來源中未詳細說明具體的交易平台資訊。這表明瑞士信貸可能不提供外匯經紀商常見的傳統零售交易平台。

原始資料中未具體說明區域可用性與限制。

現有資訊中未詳細說明客戶服務支援的語言。

可獲取的原始資料並未提供關於瑞士信貸帳戶類型、結構或針對不同客戶群體之具體條件的全面詳情。 瑞士信貸評測 無法確定評估開戶要求、最低存款門檻或帳戶功能,除非獲得該機構更詳細的資訊。

鑑於瑞士信貸定位為財富管理與私人銀行機構,而非傳統零售經紀商,其帳戶條件很可能與標準外匯或差價合約交易帳戶有顯著差異。該機構專注於高淨值客戶,表明其帳戶要求可能涉及巨額最低投資額以及複雜的資格標準。

公開可獲取的資料中缺乏詳細的帳戶資訊,可能反映了該機構強調個性化服務交付,而非標準化的帳戶產品。潛在客戶很可能需要直接諮詢瑞士信貸的代表,以了解具體的帳戶條件與要求。

由於缺乏關於開戶流程或帳戶管理體驗的具體用戶回饋,此評估無法提供關於在瑞士信貸維持帳戶的實務層面的詳細見解。

為此分析所審查的原始資料並未提供關於瑞士信貸所提供的交易工具、研究資源、教育材料或自動化交易支援的具體資訊。此限制阻礙了對該機構技術能力與客戶支援資源的全面評估。

作為一家財富管理與投資銀行機構,瑞士信貸很可能提供精密的分析工具與研究能力。然而,這些可能主要面向機構客戶與高淨值個人,而非零售交易者。缺乏關於交易平台或工具的詳細資訊,表明該機構可能並未直接在零售交易市場區塊中競爭。

由於缺乏關於研究品質、平台功能或教育資源的具體用戶回饋,此評估無法判斷瑞士信貸的工具與資源相較於傳統外匯和差價合約經紀商的表現如何。其機構導向可能意味著可用的資源高度專業化,但不易為一般零售客戶所取得。

根據可獲得的用戶回饋,客戶服務是一個值得關注的重要領域。根據PissedConsumer的資料,瑞士信貸獲得了極低的1.4星評級。這表明與該機構客戶服務部門互動過的用戶中存在著相當大的不滿。此評級暗示了在服務交付、回應品質或問題解決能力方面存在系統性問題。

Trustpilot上189個客戶服務評論的存在表明用戶積極參與和提供反饋。然而,這些評論的具體內容和情緒在原始資料中沒有詳細說明。評論數量表明,可能是顯著的客戶基礎活動或值得注意的服務體驗促使用戶公開分享反饋。

PissedConsumer評級極低與TrustFinance TrustScore中等(3.69)之間的對比表明,不同客戶群體或服務領域的服務體驗不一致。這種差異可能反映了高淨值私人銀行客戶與其他客戶類別之間服務品質的差異。

在沒有具體資訊說明客服管道、回應時間、多語言支援或服務時段的情況下, 瑞士信貸評測 無法為潛在客戶提供有關服務可及性或品質期望的詳細指引。

現有的資料來源並未包含關於交易平台表現、訂單執行品質、平台穩定度或移動交易體驗的具體用戶回饋。這種缺乏交易相關資訊的情況暗示瑞士信貸可能並非主要作為零售交易平台提供商運作。

由於缺乏關於平台功能、執行速度或交易環境品質的詳細資訊,此評估無法判斷瑞士信貸在交易體驗方面與傳統外匯和 CFD 經紀商的比較。該機構專注於財富管理和私人銀行業務,可能意味著其交易服務(如果提供)是整合到更廣泛的投資組合管理產品中,而非獨立交易平台。

缺乏具體的交易體驗回饋也可能反映了該機構客戶群的特徵。交易活動可能透過關係經理進行管理,而非直接平台存取。這種做法符合私人銀行模式,但與零售經紀商運作有顯著差異。

瑞士信貸的信任指標根據現有資訊呈現混合跡象。TrustFinance TrustScore 的 3.69 分暗示中等信任程度。這表明客戶信心有一定基礎,但也有改善空間。該評分反映了中間立場的評估,既承認該機構的既有地位,也承認持續存在的關注點。

該機構自 1856 年起 167 年的運營歷史和 9000 億美元的資產管理規模,展現了財務穩定性和市場地位。這些因素通常對機構可信度有正面貢獻,並暗示了強大的運營能力和監管合規性。

然而,不同平台上用戶滿意度評分的顯著差異,引發了關於服務交付和客戶關係管理一致性的疑問。極低的 PissedConsumer 評分與中等的 TrustFinance 評估形成鮮明對比。這暗示信任程度可能根據客戶體驗和期望而有顯著差異。

由於缺乏關於監管合規、客戶資金保護措施或近期監管行動的具體資訊,此分析無法提供關於瑞士信貸在零售金融服務市場當前信任與安全性狀況的全面洞察。

用戶體驗評估根據現有反饋數據顯示出令人擔憂的模式。PissedConsumer 的 1.4 星評分表明用戶存在顯著不滿。這暗示在客戶互動、服務交付或期望管理方面存在重大問題。低評分意味著許多用戶遇到了促使他們發表公開負面反饋的問題體驗。

Trustpilot 上存在 189 條評論,表明用戶對該平台的評論系統有積極參與。然而,這些評論的具體情感和內容在原始資料中未詳細說明。評論數量表明,要麼存在龐大的用戶群體,要麼存在特別值得注意的體驗,從而激勵了用戶提交評論。

不同評論平台評分之間的對比表明,不同服務領域或客戶群體之間的用戶體驗不一致。這種差異可能反映了瑞士信貸不同部門或地理區域之間服務質量的差異。此類模式表明可能存在運營不一致性。

由於沒有關於用戶界面設計、帳戶管理流程、數位平台功能或常見用戶投訴的具體信息,本評估無法為考慮使用其服務的潛在用戶提供關於瑞士信貸客戶體驗實際層面的詳細見解。

這 瑞士信貸評測 揭示了這家擁有悠久歷史的金融機構在現代服務交付方面面臨的複雜局面與顯著挑戰。儘管瑞士信貸擁有167年的歷史和9000億美元的資產管理規模,展現了強大的機構實力與市場經驗,但用戶反饋顯示其在客戶服務和客戶滿意度方面仍有大幅改善空間。

該機構似乎最適合尋求全面財富管理服務的高淨值人士和機構投資者,而非尋找標準外匯或差價合約交易平台的零售交易者。缺乏關於交易平台和零售服務的詳細資訊,表明瑞士信貸主要營運於私人銀行和機構投資領域。

主要優勢包括該機構的豐富經驗、龐大的資產管理能力以及已建立的市場地位。然而,顯著的劣勢來自持續不佳的客戶服務評級,以及在不同服務領域和平台間客戶體驗品質明顯不一致的問題。